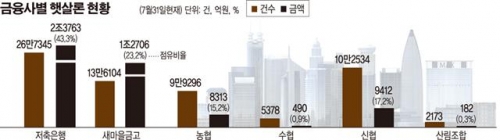

누적실적 2조2480억… 취급액 90% 정부보증 인기

저축은행의 햇살론 누적 실적은 지난 6월말 기준 2조2480억원이다. 지난 2011년 6월 말 1090억원이던 취급액이 3년 만에 1962%나 급증한 것이다.

현재 신협, 새마을금고, 농협, 저축은행, 수협, 산림조합 등이 햇살론을 취급하고 있지만 저축은행 취급액이 월등히 높다. 햇살론은 보증부 서민대출로 취급 금액의 95%를 정부가 보증하며 금리는 연 8~11% 수준이다.

특히 햇살론은 정부가 대출액의 90%를 보증한다. 이 때문에 저축은행은 취급 시 위험 부담이 적을 뿐만 아니라 거래 차주(借主)의 정보를 바탕으로 신용도 등을 파악할 수 있어 향후 신용평가 등에 기초자료로 활용할 수 있다.

또 TM·모집인 영업 위축으로 마땅히 자금을 운용할 곳이 없는 저축은행 업계에 ‘효자’ 노릇을 톡톡히 하고 있다.

햇살론은 연 10% 전후의 금리로 서민들에게 자금을 공급한다는 점에서 서민금융기관이라는 저축은행의 설립 취지에 부합한다는 긍정적 시각과 정부의 보증비율이 높아 신용보증재단이 대출자와 저축은행의 부실과 모럴해저드(도덕적 해이)를 메워주고 있다는 부정적 시각이 공존한다.

저축은행의 취급액이 늘면서 연체율도 덩달아 오르면서 나온 우려다. 지난 6월 말 기준 햇살론 연체액은 총 5179억원에 달했다.

햇살론 등 정책자금이 시장 대출에 신용금리를 깎아주는 데 쓰이는 것은 가계 부채의 질적 수준을 떨어뜨리는 악순환이 될 수 있다는 지적이다.

아울러 저축은행은 추가적으로 지난 6월 17일부터 주택금융공사의 정책금융상품인 장기ㆍ고정금리 주택담보대출 u-보금자리론을 취급하고 있다. u-보금자리론 취급이 가능한 저축은행은 한정적으로 인천·경기지역의 한국투자저축은행 외 6개사를 비롯해 서울 5개사, 충청지역 3개사, 부산·경남지역 3개사, 대구·경북지역 2개사, 광주지역 1개사를 포함해 총 20개사다.

저축은행 입장에서 보금자리론은 최저 6%가 넘는 자체 대출상품 대비 3%대 낮은 금리에 유동화를 통한 채권관리 위험까지 덜어낼 수 있어 매력적이다.

자체 주택담보대출보다 금리 경쟁력이 있어 수익성 제고 차원에서 판매에 나서고 있지만 녹록지 않다. 보금자리론을 이미 은행과 보험사 등에서 취급하고 있기 때문에 고객 유인이 쉽지 않기 때문이다.

양석승 대부금융협회장은 “정책자금은 시장이 실패한 부분에 금융소비자들이 상환 능력을 갖추지 못했을 때 정부나 공적 기능이 들어와 대체해 주는 기능”이라면서 “소비자금융은 시장에 의한 자금중개 기능이고 정책자금은 그런 시장이 실패한 부분에 대해 지원해 주는 부분”이라고 말했다. 이어 그는 “햇살론은 대부업에서조차 외면당한 진짜 서민을 위한 역할을 해야 한다”고 강조했다.