3분기 순이익 1조7000억…전년 대비 14% 증가

올 3분기 국내 은행의 당기순이익이 지난해보다 소폭 증가한 것으로 나타났다. 다만 금리 인하 영향으로 순이자마진(NIM)이 하락하고 총자산순이익률(ROA)과 자기자본순이익률(ROE)이 낮은 수준을 지속하는 등 수익성 측면에서 여전히 취약한 모습을 보였다.

3일 금융감독원에 따르면 3분기 중 국내 은행의 순이익은 1조7000억원으로 전년 동기 대비 2000억원(13.7%) 늘었다. 대기업 부실 축소로 대손비용이 줄고 고금리 후순위채 상환 등에 따른 이자이익이 증가한 영향이다.

은행 순이익은 전 분기(2조4000억원) 대비로는 7000억원 줄어 지난해 4분기 이후 순이익 증가세는 둔화되고 있는 것으로 나타났다.

같은 기간 국내 은행의 ROA는 0.36%로 전년 동기 대비 0.04%포인트 상승했고 ROE도 4.96%로 전년 동기 대비 0.84%포인트 올랐다.

그러나 지난 1~9월 중 ROA는 0.39%로 최근 10년(2004~2013년) 평균(0.65%)보다 크게 낮은 수준을 보였다. ROE(5.20%) 역시 지난해(2.69%)를 제외하면 2003년(3.41%) 이후 최저 수준이다.

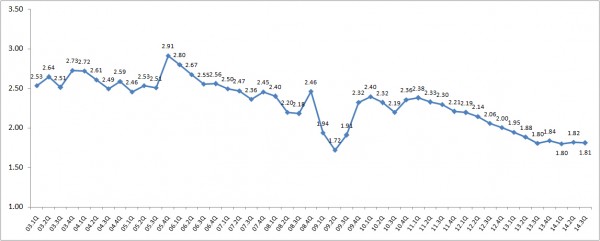

핵심 수익성 지표인 NIM은 1.81%로 전 분기보다 0.01%포인트 하락했다. 운용 규모의 증가 등으로 이자이익은 늘었지만 예대금리차가 지속적으로 축소된 것이 원인이다. 실제 원화예대금리차는 지난해 3분기 2.26%에서 올 2분기 2.21%, 3분기 2.17%로 줄었다.

고금리 후순위채 상환 등의 영향으로 3분기 중 국내 은행의 이자이익은 전년 동기 대비 3000억원(3.2%) 늘어난 8조9000억원을 기록했다.

반면 비이자이익 1조1000억원으로 전년 동기 대비 4000억원(25.9%) 줄었다. 이는 환율 상승으로 외화부채 환산손실이 늘면서 외환관련 이익이 감소된 데 따른 것이다.

3분기 중 국내 은행의 대손비용은 2조6000억원으로 전년 동기 대비 2000억원(8.0%) 줄었다. 다만 전 분기(1조8000억원) 대비로는 대손비용이 8000억원 늘었다.

금감원 관계자는 “대손비용은 동부제철 자율협약 및 넥솔론, 모뉴엘의 법정관리 신청 등 증가 요인에도 불구하고 조선업관련 대손비용 감소 등 대기업 신규부실 발생이 줄어들면서 전년 동기 대비 소폭 감소세를 보였다”고 말했다.