총자산이익률·자기자본이익률 작년 절반이상 급감

14일 금융권에 따르면 지난해 우리금융의 수익성 지표는 반토막났고 건전성 지표도 크게 악화된 것으로 나타났다.

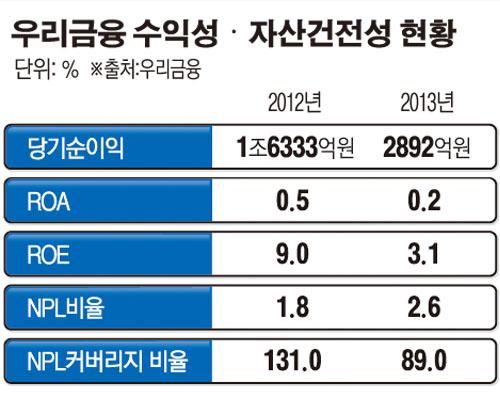

지난해 대표적 수익성 지표인 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.2%, 3.1%로 전년(0.5%·9.0%)과 비교해 절반 이상 급락했다.

대기업이 연이어 구조조정에 돌입하면서 기업대출이 많은 우리은행의 수익성 악화에 가장 큰 영향을 미쳤다. 우리은행의 지난해 당기순이익은 60% 이상 줄어든 5760억원을 기록했다. 이에 따라 같은 기간 우리금융의 순익도 무려 82.3% 급감한 2892억원으로 대폭 축소됐다.

자산 건정성도 악화일로다. 지난해 우리금융의 고정이하 여신비율은 2.64%로 전년(1.77%)보다 1%포인트 넘게 올랐다. 부실채권은 늘었지만 손실흡수 능력을 나타내는 부실채권(NPL) 커버리지 비율은 100% 아래로 뚝 떨어졌다.

NPL커버리지 비율은 고정이하 여신에 대비해 쌓아 둔 대손충당금(대손준비금 포함) 적립 비율로, 은행들은 기업이나 가계에 대출을 한 뒤 나중에 돌려받지 못할 가능성을 염두에 두고 대출금의 일정 비율을 미리 적립해 놓는다.

우리금융의 NPL커버리지 비율은 2012년 131%에서 지난해 89%로, 은행부문의 경우 148.6%에서 90.1%로 크게 떨어졌다.

금감원 관계자는 “지난해 은행권에 자산건전성 분류를 보수적으로 하라고 지도한 만큼 NPL커버리지 비율이 낮아졌다”며“통상 은행권 NPL커버리지 비율은 최저 130% 수준을 맞춰야 하고 만일 이 수준 이하로 떨어지면 경영실태 평가시 영향을 미친다”고 말했다.

수익성과 건전성 두 축이 흔들리고 있는 가운데 우리은행이 가계대출 부문에서 공격적 자산 확대에 나서고 있는 점도 향후 자산 부실 부메랑으로 작용할 수 있다는 지적이다.

우리은행의 기업대출 잔액은 2012년 124조5000억원에서 129조3000억원으로 3.9%(4조8000억원) 늘어난 반면 같은 기간 가계대출 잔액은 78조4000억원에서 84조9000억원으로 기업대출의 두 배 이상인 8.3%(6조5000억원)나 증가했다.

은행권 한 관계자는 “우리은행이 타행에 비해 적극적으로 가계대출을 늘리고 있다”며 “가계 및 기업 연체율이 안정세로 돌아섰다해도 체감경기가 좋지 않은 만큼 향후 부실 가능성을 배제할 수 없다”고 말했다.