신한·하나·국민·외환은행…3분기 수수료 수익 40∼60% 감소

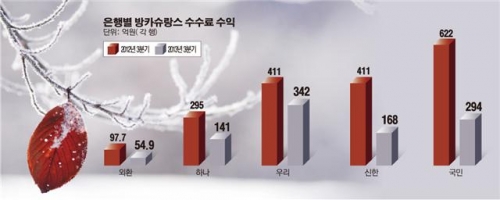

은행별 방카슈랑스 수수료 수익을 보면 신한은행은 올해 3분기 방카슈랑스 수수료 수익이 168억원으로, 지난해 3분기 411억원 대비 59.1% 줄었다. 올해 1분기 350억원, 2분기 161억원에 이은 내림세다. 올해 3분기까지 누적 679억원으로 지난해 같은 기간 누적 1069억원 대비 36% 하락했다.

신한은행 관계자는 “세제 개편을 앞두고 목돈이 들어가는 상품이 이미 많이 팔린 상태”라며 “수수료 수익 하락은 세제 개편 등의 영향으로 보인다”고 밝혔다.

하나은행은 지난해 방카슈랑스 수수료 수익이 3분기 295억원이었지만 올해 3분기 141억원으로 52.2% 감소했다.

국민은행은 올해 3분기 방카슈랑스 수수료 수익이 294억원으로 집계됐다. 지난해 같은 기간 622억원 대비 52.7% 줄어든 것이다. 올해 3분기까지 누적은 1084억원으로 지난해 같은 기간 누적 1980억원 대비 45.2% 감소했다. 외환은행은 올해 3분기 54억9000만원으로 지난해 동기 97억7000만원 대비 43.8% 줄어들었다.

우리은행은 지난해 3분기 411억원의 수수료 수익을 실현했지만, 올해 3분기에는 342억원으로 16% 떨어졌다.

이처럼 은행권의 방카슈랑스 수수료 수익은 줄고 있지만 판매 비중은 상승세가 지속되고 있다.

2012회계연도 금융권별 방카슈랑스(초회 보험료 기준) 비중을 보면 은행의 점유율은 70%를 넘어선다. 총 초회 보험료 23조6026억원 중 은행 채널이 16조6476억원으로 70.5%를 차지했다. 이 비율은 2011회계연도보다 20.6%포인트나 급증한 것이다.

은행들은 방카슈랑스를 신수종 사업이라며 전략적으로 추진했고 이에 시장의 압도적 점유율을 차지하는 데 성공했다. 하지만 세제 개편에 따라 지난 2월부터 금융소득종합과세 기준이 2000만원으로 하향 조정되면서 우수고객들이 고액의 보험상품 가입을 꺼리게 되면서 수수료 수익이 급감했다.

이에 더해 보험상품 판매 시 은행이 가져가는 ‘유지수수료’를 폐지하는 방안이 금융당국에 의해 추진될 것으로 알려지면서 방카슈랑스 판매를 통한 수익창출 전망은 더욱더 불투명해졌다.

시중은행 관계자는 “지난해에는 금융소득종합과세 기준 강화, 즉시연금 가입 열풍 등으로 비과세 상품에 대한 관심이 늘었던 게 판매 호조로 나타났다”며 “하지만 올해는 이 같은 긍정적 이슈가 사라지고, 저축성보험의 금리 메리트도 감소해 가입자가 감소하는 것으로 분석된다”고 설명했다.

실제 보험사들은 금융당국의 자본 규제 등에 맞춰 리스크 관리에 치중하면서 공시이율 올리기를 주저하고 있다. 고객 입장에서는 불황에 보험 가입 메리트가 줄어든 셈이다.

여기에다 금융당국이 고객에게 대출을 해 주면서 금융상품 가입을 종용하는, 이른바 꺾기에 대한 처벌을 강화하고 있는 점도 방카슈랑스 부진의 숨은 요인으로 꼽힌다. 은행으로서는 속이 탈 수밖에 없다.

예대마진 축소로 이자 수익이 줄고 있는 판에 방카슈랑스 등 수수료 수익도 같은 처지에 몰린 탓이다.

또 다른 시중은행 관계자는 “단순히 즉시연금 가입 수요가 빠진 여파라기보다는 보험사들이 저축성 보험에 대한 의존도를 높인 것이 방카슈랑스 하락세로 나타나고 있다”며 “소비자 선택권 확대 측면에서 보장성 보험에 대한 판매 규제도 풀 필요가 있다”고 강조했다.