밸류에이션 및 실적 측면 KT 매력도 SKT보다 한수 위

국내 통신업계의 양대산맥인 KT와 SK텔레콤이 1분기 영업이익은 저조하나 마케팅비용 규제에 따른 비용 절감 효과에 힘입어 올해 전체 실적이 전년대비 개선될 전망이다.

실적과 현 주가 수준을 기준으로 한 밸류에이션 측면과 2011년까지의 실적 전망을 놓고 보면 KT의 상대적인 매력도가 더 높은 것으로 나타났다.

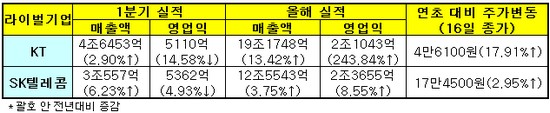

이는 전년동기대비 각각 2.90% 증가, 14.58% 감소(KT·KTF 합병실적과 비교)한 것으로 아이폰으로 대표되는 스마트폰 경쟁에서의 시장 과열과 마케팅 비용 증가에 따른 것으로 분석된다.

SK텔레콤 역시 마찬가지로 1분기 매출액이 3조557억원으로 전년동기대비 6.23% 늘어날 것으로 예상되지만 영업이익은 5362억원으로 4.93% 감소할 것으로 추정됐다.

하지만 올해 전체적인 실적 면에서는 두 회사 모두 전년대비 실적이 개선될 것으로 전망되고 있다. 마케팅비용 상한제가 본격 시행될 예정으로 이 경우 보조금 감소와 경쟁 둔화로 인해 수익성 확보에 무리가 없을 것이란 예상이다.

특히 KT의 경우 매출액은 19조1748억원으로 전년대비 13.42% 늘어나는데 그치지만 영업이익은 2조1043억원으로 243.84% 급증할 전망으로, 이는 지난해 말 대규모 명예퇴직에 따른 인건비 절감과 KTF와의 합병 시너지 때문이다.

다만 정부의 스마트폰 요금인하 요구와 통합LGT의 본격적인 영업 재개에 따른 유선시장의 경쟁 가능성, 아이폰 4세대 및 삼성의 안드로이드폰 대결로 대표되는 스마트폰 시장의 경쟁 재점화 가능성 등이 실적을 악화시킬 요인으로 꼽히고 있다.

통신업종 담당의 한 연구원은 "올해 실적을 놓고 봤을때 마케팅 비용 규제에 따른 비용 절감으로 두 회사 모두 전년과 비교할때 실적이 개선될 것으로 예상된다"며 "다만 밸류에이션 및 2011년까지의 실적을 놓고 보면 KT가 좀 더 매력적"이라고 말했다.

이 연구원은 "마케팅 비용이 크게 늘기는 했지만 올 상반기에 대거 판매한 아이폰 사용자들이 2011년 실적 개선에 도움을 줄 것으로 예상된다"며 "올해 실적이 괜찮고 아이폰으로 인한 가입자당평균매출(ARPU) 증가분을 감안하면 KT가 상대적으로 더 나아보인다"고 덧붙였다.