LS증권은 3일 네이버에 대해 커머스 중심의 성장세가 이어지고 하반기 인공지능(AI)·가상자산 관련 모멘텀이 기대된다며 목표주가 30만3000원과 투자의견 ‘매수(Buy)’를 유지했다.

선유진 LS증권 연구원은 “네이버 플러스스토어를 중심으로 한 커머스 부문의 견조한 성장세가 전반적인 외형 성장을 이끌고 있다”며 “하반기 모멘텀이 주가 반등의 트리거가 될 것”이라고 밝혔다.

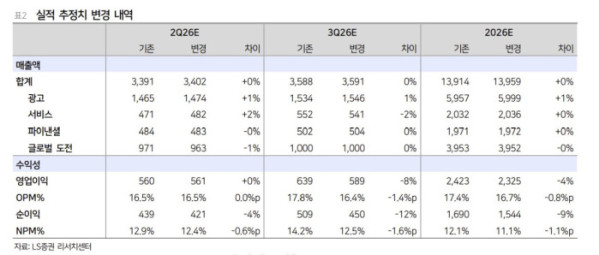

올해 2분기 매출액은 전년 동기 대비 17% 증가한 3조4023억원, 영업이익은 8% 늘어난 5614억원으로 추정했다. 영업이익률은 16.5%로 전년 동기 대비 1.4%포인트 낮아질 전망이다.

다만 마진 압박은 이어질 전망이다. 선 연구원은 “3분기는 지난해 하반기 수수료 인상에 따른 기저 효과가 사라지는 구간에 진입하지만, AI 서비스 내 광고 지면 확대가 성장률 둔화 부담을 완화할 것”이라고 설명했다.

네이버는 3분기 AI 브리핑 지면에 광고를 도입하고, 이르면 4분기 AI탭 지면에도 생성형 AI 광고를 추가할 계획이다. 선 연구원은 “AI 서비스는 쿼리 연관성과 이용자 관심도를 바탕으로 클릭률과 체류시간 등 활동성 지표가 높아 광고 단가 성장도 기대할 수 있다”고 말했다.

인프라 투자와 커머스 경쟁력 강화 비용은 부담 요인이다. 네이버는 내부 활용을 목적으로 올해 그래픽처리장치(GPU) 구매에 약 1조원을 투입할 예정이다. 또 이커머스 점유율 확대를 위해 제휴 온라인동영상서비스(OTT) 구독료 인하, 빠른 배송 확대, 대규모 할인행사 등 마케팅을 강화하고 있다.

하반기에는 AI 팩토리 사업이 주요 모멘텀으로 꼽혔다. 선 연구원은 “AI 팩토리 사업은 초기 구축 200MW에 대해 단일 고객사와 계약 마무리 단계로 추정된다”며 “계약 확정 시 공개될 고객사는 초기 인프라 수요뿐 아니라 중장기 1GW 규모의 사업성을 가시화하는 계기가 될 것”이라고 분석했다.

가상자산 관련 기대감도 유효하다고 봤다. 그는 “국내외 가상자산 법안 입법이 가시화되고 있고, 달러 스테이블코인 연합체 출범 등 글로벌 혁신이 빨라지고 있다”며 “네이버의 가상자산 사업성도 부각될 것”이라고 덧붙였다.