미국·이란 전쟁과 연방준비제도(Fed·연준) 통화정책, AI 반도체 경기, 외국인 주식 자금 흐름 등이 올 하반기 원·달러 환율 향방을 좌우할 핵심 변수로 꼽혔다.

22일 외환시장 전문가들은 올 하반기 중동 지정학적 리스크가 완화되고 미 연준 금리인상이 현실화하지 않는다면 원·달러 환율이 점진적으로 하락할 것으로 예상했다. 다만, 외국인 주식자금 유출입과 대미투자 등 수급 변수 영향력이 커진 만큼 변동성은 상당 기간 이어질 것으로 내다봤다.

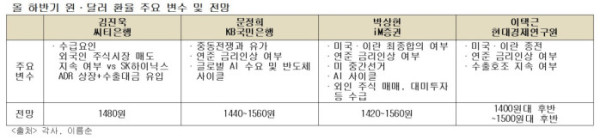

문정희 KB국민은행 수석이코노미스트는 중동전쟁과 국제유가, 연준 금리정책, 글로벌 AI 및 국내 반도체 경기 사이클을 하반기 주요 변수로 꼽았다. 그는 “중동 리스크가 소강상태지만 완전히 끝난 것은 아니다. 물가압력도 3분기까지 이어질 것으로 보여 연준 금리인상 여부와 시점도 중요한 변수”라며 “AI 수요에 따른 국내 반도체 사이클 정점이 언제쯤일지도 주요 요인”이라고 말했다. 이어 그는 “중동·유가와 연준 금리정책은 원화 약세 요인인 반면, 국내 반도체 사이클 호조가 이어진다면 달러 유입에 따른 원화 강세 요인”이라고 덧붙였다.

박상현 iM증권 수석이코노미스트는 이란 핵협상 결과와 연준 정책 변화, 미국 중간선거, AI 사이클을 핵심 변수로 꼽았다. 그는 “이란 협상이 60일내 최종합의 될지가 가장 큰 변수다. 연내 금리인상 기대감이 커진 연준 통화정책도 지켜봐야 한다”며 “미국 11월 중간선거 결과도 중요하다. 결과에 따른 트럼프 입지에 따라 안전자산선호에 따른 달러화 강세냐, 레임덕에 따른 달러 신뢰 저하냐의 갈림길일 수 있다. 이밖에도 AI 사이클이 견조할지도 주요 변수”라고 전했다.

이택근 현대경제연구원 연구위원도 “전쟁은 마무리 국면으로 접어들고 있다. 대내적으로 수출기업 네고 물량이 얼마나 유입될지가 관심”이라고 말했다. 박상현 수석이코노미스트 역시 “외국인 주식 매매와 함께 대미투자가 언제, 어느 정도 달러 수요로 발생할지도 변수”라고 전했다.

다만, 변동성은 클 것이라는 전망이 많았다. 김진욱 수석이코노미스트는 “중기적으로는 1500원 아래로 내려갈 것으로 보지만 플로우 요인이 워낙 커 환율을 좁은 범위로 보기 어렵다”며 “1480원 정도를 예상하지만 높은 변동성은 지속될 것”이라고 말했다.

이택근 연구위원도 “1400원대 후반 정도가 정상적인 환율 수준이라고 보지만 시장심리와 대외 변수 영향이 커 환율 레인지도 넓어질 수밖에 없겠다”며 “일각에서는 1600~1700원까지 보지만, 그렇게 갈 가능성은 약해 보인다. 변동성 장세로 1400원대 후반에서 1500원대 후반 정도를 열어둘 필요가 있다”고 전했다.