바이낸스·바이비트·코인베이스·크라켄, 전통 금융 상품으로 확장

거래소 의존도 낮아지는 알트코인 시장, 자생력 시험대

글로벌 중앙화 가상자산거래소(CEX)들이 기존 크립토 거래 중심 모델에서 벗어나 주식, 파생상품, 수탁 등 전통 금융 영역으로 사업을 확장하고 있다. 가상자산 거래량 감소와 온체인 파생상품 거래소의 부상, 규제 환경 변화가 맞물리면서 거래소들의 생존 전략이 재편되는 모습이다.

타이거리서치가 9일 발간한 보고서 ‘CEX to Everything Store, Abandoned Altcoins’에 따르면 바이낸스, 바이비트, 코인베이스, 크라켄 등 주요 글로벌 거래소들은 최근 주식 및 전통 금융 상품으로 서비스 범위를 넓히고 있다. 바이낸스는 이달 1일부터 애플, 알파벳 등 미국 주식 거래 서비스를 제공하기 시작했으며, 이후 SK하이닉스, 삼성전자, 현대자동차 등 코스피 주요 종목도 지원 대상에 포함했다.

주요 CEX, 주식·파생상품·수탁으로 사업모델 확장

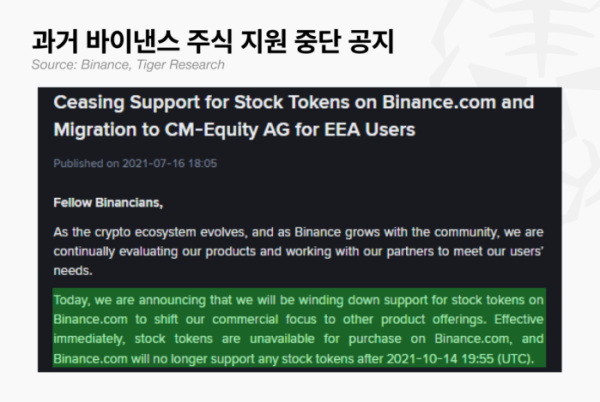

바이낸스는 지난 2021년에도 테슬라, 애플, 마이크로소프트 등 토큰화 주식 거래 서비스를 출시했지만, 규제 압박으로 같은 해 7월 서비스를 중단한 바 있다. 당시에는 주식 토큰의 법적 성격, 투자설명서 부재, 직접 라이선스 미보유 등이 문제가 됐다.

이번 서비스는 구조가 달라졌다. 바이낸스는 아부다비 글로벌마켓(ADGM) 인가 브로커딜러를 통해 주문을 처리하는 방식으로 법적 구조를 정비했다. 이용자가 바이낸스 앱에서 주문을 넣으면 네스트 트레이딩이 이를 접수하고, 알파카증권이 체결·청산·결제·수탁을 담당한다. 바이낸스가 직접 증권을 보유하지 않는 구조다.

바이비트도 전통 금융 상품 확대에 나섰다. 바이비트는 지난 4월 전통 금융 기반 무기한 선물 시장을 출시하고 테슬라, 엔비디아, 애플, 금, 은, 원유 등 24시간 거래 가능한 상품을 추가했다. 6월 4일에는 삼성전자, SK하이닉스, 현대자동차 무기한 선물과 스페이스X 프리IPO 거래도 지원하기 시작했다.

코인베이스는 기관 투자자 기반을 중심으로 사업을 확장하고 있다. 보고서에 따르면 코인베이스는 지난해 8월 29억달러 규모로 데리비트를 인수하며 글로벌 크립토 옵션 시장에서 입지를 강화했다. 이후 미국 상품선물거래위원회(CFTC) 인가 선물중개업 서비스와 크로스마진 거래를 도입했으며, 지난해 12월에는 기존 앱에서 주식과 상장지수펀드(ETF) 거래를 제공하기 시작했다.

크라켄은 주식 거래 확대보다는 규제 인프라와 수탁 역량 강화에 초점을 맞추고 있다. 크라켄은 지난해 닌자트레이더를 인수해 CFTC 선물중개업 라이선스와 리테일 트레이더 기반을 확보했다. 올해에는 비트노미얼 인수를 통해 CFTC 관련 라이선스 체계를 강화했고, 연방준비제도 마스터 계좌 확보와 미국 통화감독청(OCC) 신탁회사 인가 신청도 진행했다.

거래량 감소·DEX 부상·규제 변화가 CEX 전략 전환 압박

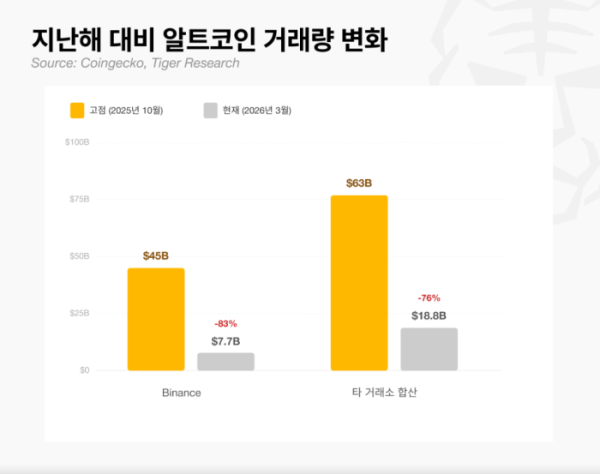

보고서는 거래소들이 이처럼 사업 방향을 바꾸는 배경으로 세 가지 요인을 제시했다. 첫째는 크립토 거래량 감소다. 바이낸스의 일평균 현물 거래량은 지난해 10월 약 450억달러 수준에서 최근 77억달러 수준으로 약 80% 감소했다. 다른 중앙화 거래소들의 합산 거래량도 같은 기간 약 630억달러에서 188억달러로 줄었다.

둘째는 하이퍼리퀴드 등 탈중앙화 파생상품 거래소의 부상이다. 하이퍼리퀴드는 주식과 원자재 기반 무기한 선물 상품을 지원하며 온체인 유동성을 흡수하고 있다. 보고서에 따르면 2026년 중반 기준 하이퍼리퀴드 내 무기한 선물 거래량 상위 30개 자산 중 23개가 가상자산이 아닌 주식과 원자재였다.

셋째는 미국 규제 환경 변화다. 트럼프 행정부 출범 이후 미국 증권거래위원회(SEC)가 코인베이스와 크라켄을 상대로 한 소송을 중단하면서, 거래소들이 전통 금융 라이선스를 확보하고 제도권 금융 상품으로 확장할 수 있는 여지가 커졌다는 분석이다.

거래소 지원 줄어드는 알트코인, 자생력 시험대

문제는 중앙화 거래소가 그동안 알트코인 시장의 핵심 유동성 공급자 역할을 해왔다는 점이다. 거래소 상장과 런치풀 등 초기 유동성 지원은 다수 프로젝트의 생존 기반이었다. 그러나 거래소들이 주식, 파생상품, 수익 상품, 수탁 등으로 무게중심을 옮기면 알트코인 프로젝트들은 이전보다 더 높은 자생력을 요구받게 된다.

보고서는 “거래소들이 과거 약세장에서는 크립토 시장과 함께 버텼지만, 지금은 크립토 없이도 성장할 방법을 찾고 있다”며 “이 때문에 이번 시장 조정은 이전보다 알트코인 프로젝트에 더 어려운 환경이 될 수 있다”고 진단했다.