어마어마한 퍼센티지가 적힌 계좌를 인증하는 사람들. 저 새빨간 양봉(종가가 높게 마감한 막대)의 맨 꼭대기에서 자랑스럽게(?) 하산한 이의 엄청난 숫자들을 보고 있노라면 묘한 감정이 샘솟는데요. 현실이 아닌 딴 세상 이야기인 듯 느껴지면서도 왠지 모를 배 아픔이 함께하죠. 이 감정들이 떠난 자리에 남는 것은 “나만 놓친 것 아닌가”라는 불안이었습니다.

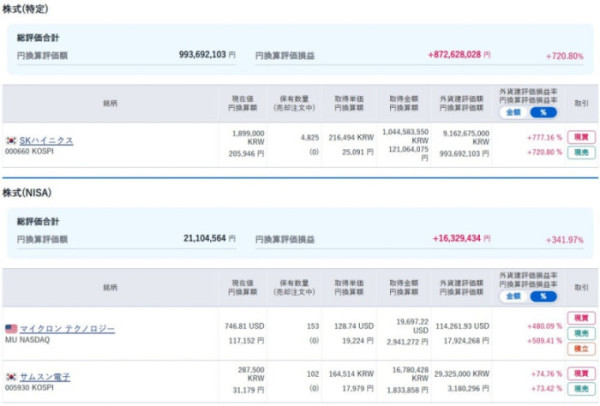

최근 한 일본인 개인 투자자가 사회관계망서비스(SNS) X(엑스)에 자신의 계좌 캡처 화면 공유하며 주목받았는데요. 2024년 6월부터 자산의 90% 이상을 SK하이닉스에 집중 투자해 무려 10억엔, 약 96억원 규모의 자산을 형성했다는 인증글이었습니다. 해당 투자자의 SK하이닉스 투자 평가 수익률은 720%에 달했죠.

한국 투자자들의 가장 익숙한 종목이 일본 개인투자자의 자산 대부분을 담은 베팅 대상이 된 건데요. 그 결과가 100억원에 가까운 계좌 인증으로 돌아왔죠. 국내 투자자 입장에서는 이보다 더 강한 포모(FOMO·Fear Of Missing Out·놓치거나 제외되는 것에 대한 두려움과 소외감)는 없었습니다.

이뿐만이 아닌데요. 중국 SNS 샤오홍슈에서 한국 증권계좌 개설 방법과 후기가 공유되고 있죠. 업계에 따르면 증권사의 올해 상임대리인 신규 계좌 개설 건수는 50건으로, 지난해 같은 기간 29건보다 72.4% 늘어난 것으로 알려졌습니다. 불장에서는 이렇게 남의 계좌가 곧 내 마음을 움직이는 버튼이 되고 있죠.

그래도 국내 인증글을 따라올 순 없습니다. 최근 한 1992년생 여성 직장인은 직장인 익명 커뮤니티에 삼성전자 등 반도체주에 집중 투자해 6년 만에 20억원 대 자산을 만들었다는 취지의 글과 함께 계좌 화면을 공개했는데요. 공개된 증권계좌의 총 투자자산은 26억4550만원이었고 이 가운데 국내 주식 자산은 약 19억9659만원으로 전체의 75%를 차지했죠. 국내 주식 수익률은 153%, 해외 주식 수익률은 71%였습니다. 작성자는 2024년 삼성전자 HBM과 파운드리 우려로 주가가 크게 빠졌을 때부터 사 모은 것이 큰 힘이 됐다고 덧붙였는데요.

성실하게 종잣돈을 모으고 공포가 컸던 구간에서 주식을 사 모은 사람의 성공담처럼 느껴질 수도 있겠지만, 그것으로 머물진 못했죠.

문제는 계좌 인증이 언제나 전체 그림을 보여주지는 않는다는 점인데요. 언제 샀는지, 얼마의 기간을 버텼는지, 중간에 어떤 종목에서 손절했는지, 수익이 실현된 것인지 아직 팔지 않은 평가이익인지, 세금과 이자 비용은 얼마나 되는지, 레버리지는 끼어 있는지까지 한눈에 드러나지는 않습니다.

같은 SK하이닉스라도 2년 전 산 사람과 오늘 처음 사는 사람의 위험은 같을 수 없죠. 같은 삼성전자라도 하락장에서 모은 사람과 신고가 부근에서 추격하는 사람의 마음은 다른데요. 하지만 불장에서는 바로 그 캡처 한 장이 가장 큰 확신이 돼 버리죠.

씨티그룹은 12일 메모리 반도체 업황 개선 가능성을 근거로 삼성전자와 SK하이닉스의 목표주가를 대폭 올렸습니다. 씨티는 삼성전자의 목표주가를 30만원에서 46만원으로, SK하이닉스의 목표주가를 170만원에서 310만원으로 상향했는데요. 하반기 글로벌 메모리 가격 상승세, 앤트로픽의 토큰 제한 확대, 차세대 메모리 모듈 SOCAMM2 적용에 따른 모바일 D램 가격 강세, 4분기 HBM 평균판매단가의 전 분기 대비 30% 상승 가능성이 주요 근거로 제시됐죠.

하반기 D램과 낸드 ASP는 지난해 같은 기간보다 각각 200%, 186% 오를 것으로 전망됐습니다. 이는 기존 전망치인 190%, 172%보다 높았죠. SSD 성장률 전망치 역시 기존 242%에서 267%로 상향됐는데요.

이런 업계의 목표주가 상향 리포트는 “아직 더 갈 수 있다”는 해석을 가능하게 하죠. 부러움에 근거가 붙는 순간 포모는 더 강해집니다.

한 공무원은 직장인 익명 커뮤니티에 SK하이닉스 주식 1327주를 매수하는 데 총 21억9013만원을 투입했다고 공개했는데요. 이 가운데 16억9734만원을 증권사 유통융자로 조달한 것으로 보이죠. 실제 자기자본은 4억9278만원 수준으로, 원금 대비 4배가 넘는 고위험 레버리지 투자였습니다. 현금 계좌와 소수점 투자 계좌 등을 포함한 전체 투자 규모는 약 23억원 수준으로 알려졌죠.

유통융자는 주식 매수 자금을 증권사에서 빌려 투자하는 방식입니다. 상승장에서는 수익률을 키울 수 있지만, 하락장에서는 손실도 그만큼 빨리 커지는데요.

실제 신용거래융자 규모도 커졌습니다. 정수민 자본시장연구원 연구위원은 12일 MBC 라디오 표준FM ‘김종배의 시선집중’에서 지난달 30일 신용거래융자가 역대 최고 수준인 36조원을 넘었고, 이후 소폭 하락했지만 여전히 35조원을 초과하고 있다고 설명했죠.

8일 기준 코스피는 시가총액의 0.4%, 코스닥은 1.6%가 신용거래융자로 구성됐습니다. 해외와 비교하면 미국은 1.8%, 일본은 0.4% 수준이라 단순히 높다고 단정하기는 어렵지만, 한국은 개인투자자 비중이 커 숫자보다 위험한 수준으로 볼 여지가 있는데요.

신용융자는 보증금 40% 이상 자기 돈이 들어가고 나머지를 증권사에서 빌리는 구조죠. 주가가 하락해 담보유지비율이 일반적으로 140% 미만으로 떨어지면 투자자가 돈을 더 넣거나, 반대매매를 통해 주식이 처분될 수 있습니다.

정 연구위원은 자본시장연구원의 과거 연구를 언급하며 2020년 3월부터 10월까지 개인투자자 20만 명 이상 데이터를 분석했을 때 신용거래융자를 이용해 투자해 수익이 난 경우는 33.5%에 불과했다고 밝혔는데요. 나머지는 손해를 봤다는 설명이죠.

수익을 낸 사람은 말하고 싶고 손실을 본 사람은 조용해지는데요. 커뮤니티에서는 모두가 돈을 번 것처럼 보이지만, 실제로는 그렇지 않을 수 있죠. 특히 빚을 내 투자한 경우라면 손실의 체감은 훨씬 큽니다.

불장은 투자자의 기억도 편집하는데요. 내가 견딘 시간은 용기로 기억되고, 운 좋게 맞은 방향은 판단력으로 해석됩니다. 그러나 시장이 반대로 움직이는 순간 같은 행동은 무모함으로 바뀌게 되죠.

계좌 인증 문화가 커질수록 진짜 성공담뿐 아니라 가짜 성공담도 힘을 얻게 되는데요.

과거에도 한 유튜브 채널을 통해 금융앱 화면을 이용해 수백억원 대 자산 인증처럼 보이는 장면을 만든 뒤, 실제로는 모두 조작된 것임을 보여준 사례가 있었죠. 자산 추가 기능으로 표시 금액을 바꾸거나, 단순 이미지 합성으로 수백억원은 물론 수조원까지 조작, 이를 미끼로 투자자를 현혹하는 사기 행각이 가능했습니다.

불장에 뒤처졌다는 불안을 느끼는 사람에게는 그럴듯한 인증 화면 하나가 너무 쉽게 믿고 싶은 증거가 될 수 있고, 누군가에게는 투자자를 끌어들이는 미끼가 될 수 있는데요.

‘진짜 성공담’이라고 위험이 없을까요? 남의 계좌에는 남의 진입 시점이 있습니다. 남의 자금력과 남의 위험 감내력이 있죠. 하락장을 버틴 시간과 운, 팔지 않은 선택과 아직 실현하지 않은 위험도 함께 들어 있죠.

하지만 온라인에 올라온 캡처는 그 모든 과정을 지우고 숫자만 남깁니다. 그 숫자를 보는 사람은 과정을 건너뛰고 결과만 따라가고 싶어지죠. 불장의 포모는 바로 그 틈에서 자라는데요.

반도체 업황이 좋을 수 있습니다. AI가 메모리 수요를 밀어 올릴 수 있죠. 글로벌 투자은행의 목표주가가 더 높아질 수도 있지만 그 모든 전망이 개인의 무리한 추격 매수나 빚투를 정당화하는 것은 아닌데요. 내 손실은 온전히 내 계좌에 남는다는 걸 명심해야 합니다.