신영증권은 31일 S-Oil에 대해 중동 전쟁 이후 정제마진 강세가 장기화될 가능성이 높다며 목표주가를 14만원으로 기존 대비 27.3% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

신홍주 신영증권 연구원은 “전쟁 이후 유가와 석유제품 가격 급등을 반영해 올해와 내년 실적 추정치를 상향 조정했다”며 “전쟁이 종료되더라도 정유 업황의 강세 흐름은 쉽게 꺾이지 않을 것”이라고 밝혔다.

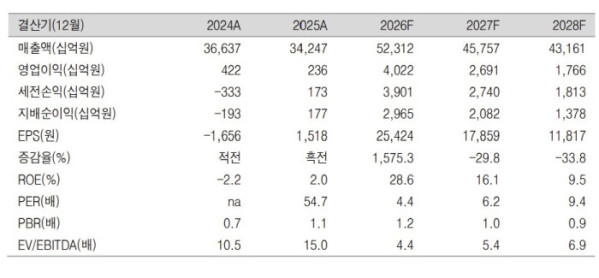

1분기 실적은 시장 기대치에 부합했다. 그는 “1분기 영업이익은 전 분기 대비 190% 증가한 1조2311억원으로 컨센서스에 부합할 전망”이라며 “정유 부문 영업이익은 1조390억원으로 전 분기 대비 361% 급증했다”고 말했다.

실적 개선은 재고 효과와 유가 상승 영향이 컸다. 신 연구원은 “중동 전쟁에 따른 유가와 석유제품 가격 상승으로 재고 효과 5248억원과 래깅 효과 4300억원이 반영됐다”며 “다만 정기보수와 석유 최고가격제에 따른 기회 손실이 일부 영향을 미쳤다”고 설명했다. 이어 그는 “아로마틱 스프레드 강세와 재고 효과 영향으로 석유화학 영업이익은 255억원을 기록했다”며 “반면 윤활기유 부문은 원료가 급등에 따른 래깅 효과로 전 분기 대비 20% 감소한 1666억원 수준이 예상된다”고 밝혔다.

2분기에도 시장 기대치를 웃도는 실적이 예상된다. 신 연구원은 “2분기 영업이익은 1조436억원으로 컨센서스를 34% 상회할 것”이라며 “글로벌 석유제품 공급 부족에 따른 정제마진 강세가 지속될 전망”이라고 분석했다. 이어 “석유화학 부문 역시 역내 정기보수와 드라이빙 시즌 진입에 따른 공급 감소 영향으로 파라자일렌(PX) 스프레드가 개선될 것”이라고 덧붙였다.

전쟁 이후에도 업황 강세가 이어질 가능성이 높다는 평가다. 그는 “중동 지역 원유 생산·정제 설비 타격과 전쟁 기간 소진된 재고 회복 지연을 고려하면 유가와 석유제품 가격이 급락할 가능성은 제한적”이라며 “낮은 재고 수준과 제한적인 설비 증설 상황을 감안하면 정유업은 전쟁 이전보다 더 길고 강한 업사이클에 진입할 가능성이 높다”고 진단했다.