캐리 매력에 국고채·은행채·공사채 등으로 수요 몰린 탓

당분간 약보합 70bp 고점, 미국 이란 전쟁 마무리 모드 면 안정화

미국 이란 종전 협상 불확실성이 여전함에도 불구하고 최근 채권시장은 안정세를 되찾는 분위기인데 반해, 회사채시장은 좀처럼 온기가 돌지 않고 있다.

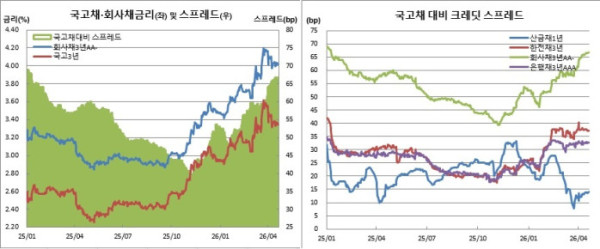

21일 채권시장에 따르면 AA-등급 회사채 3년물 스프레드는 20일 기준 66.8bp를 기록했다. 이는 지난해 1월9일(67.4bp) 이후 1년3개월만에 최대치다.

회사채 스프레드란 같은 만기 국고채와 회사채간 금리차를 말한다. 스프레드가 벌어졌다는 것은 그만큼 회사채에 대한 수요나 매력이 떨어졌음을 뜻하며, 이 경우 기업 입장에서는 회사채를 통한 자금조달에 어려움이 커졌다는 의미다.

전문가들은 미국 이란 전쟁으로 금리가 상승함에 따라 초우량물 선호와 캐리 매력 부각을 주요 원인으로 지목했다. 김상인 신한투자증권 크레딧 애널리스트는 “4월들어 종전 기대감이 높아졌다. 그동안 금리가 상승했던 국고채 캐리 매력이 부각되면서 크레딧물보단 국고채로 수급 쏠림이 있었던 탓”이라며 “WGBI(세계국채지수) 편입 기대감도 수급을 국고채로 몰리게 했다”고 진단했다. 이어 “회사채 스프레드와 달리 은행채와 공사채 스프레드는 벌어지지 않았다. 신용위험이 있는 채권보다는 초우량물로 수요가 발현된 것 같다”고 덧붙였다.

조수희 LS증권 크레딧 애널리스트도 “은행채나 공사채 등 초우량채 스프레드의 경우 전쟁 직전 수준까지 축소됐다”면서도 “반면, 회사채와 카드채, 캐피탈채, 여전채 등은 여전히 확대되는 분위기다. 이쪽까지 리스크 테이킹을 늘리기엔 부담스럽게 느끼고 있기 때문”이라고 평가했다.

다만, 회사채 스프레드가 추가로 더 크게 확대되지는 않을 것으로 내다봤다. 김 애널리스트는 “전쟁이 최악의 상황으로 치달으면 80bp 이상도 열어둘 필요가 있겠지만, 현재는 진정 국면”이라며 “70bp 수준을 상단으로 보는게 합리적”이라고 말했다. 조 애널리스트 역시 “내일까지가 2차 협상시한이다. 전쟁이 빠르게 종결될지 여부가 핵심”이라며 “크레딧채는 후행적인 면이 있다는 점에서 보수적으로 접근하는 경향이 있다. (대대적인) 폭격 등 테일리스크로 치닫기보단 전쟁이 마무리 모드로 간다면 회사채 스프레드는 당분간 약보합 국면일 것”이라고 예측했다.