유안타증권은 14일 산일전기에 대해 실적 성장세와 데이터센터 수요 확대를 반영해 목표주가를 23만9000원으로 기존 대비 19.5% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

손현정 유안타증권 연구원은 “수주잔고 기반 매출 확대가 본격적으로 반영되며 분기 변동성과 무관하게 안정적인 이익 체력이 확인되고 있다”며 “현재 주가는 이익 성장성과 비교해 저평가 상태”라고 밝혔다.

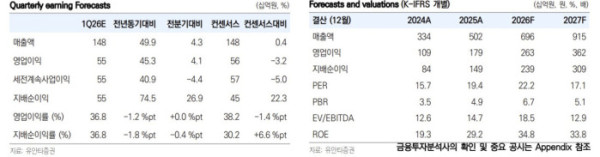

1분기 실적은 시장 기대치에 부합할 전망이다. 손 연구원은 “1분기 매출액은 전년 동기 대비 49.9% 늘어난 1482억원, 영업이익은 45.3% 증가한 545억원으로 컨센서스에 부합할 것”이라며 “전 분기 일회성 요인에도 불구하고 물량 증가와 환율 효과가 동시에 반영되며 증익 흐름이 이어지고 있다”고 설명했다.

성장은 설비 확장에 따른 물량 증가가 이끌고 있다. 손 연구원은 “특수변압기 중심 수요가 지속되는 가운데 생산능력(CAPA) 확대에 따라 출하량이 증가하는 구간”이라며 “이미 높은 마진을 확보한 만큼 추가적인 수익성 개선보다는 물량 증가에 따른 이익 확대가 핵심 성장 축”이라고 밝혔다.

전력망 부문도 실적 하방을 지지할 전망이다. 그는 “특수변압기 비중 확대가 고마진 구조를 유지하는 역할을 하고 있으며, 전력망 변압기는 지난해 디스탁킹 영향이 해소되며 올해부터 수주 회복과 함께 안정적인 흐름이 예상된다”고 설명했다.

데이터센터 수요 확대도 주요 성장 동력으로 꼽혔다. 손 연구원은 “신재생에너지와 에너지저장장치(ESS) 중심 수요에 더해 데이터센터향 수요가 본격적으로 추가되고 있다”며 “올해는 데이터센터 밸류체인 내 직접 수주가 가시화되며 기존 간접 납품에서 내부 탑재 변압기 공급으로 확대되는 변화가 나타날 것”이라고 말했다.

밸류에이션 매력도 부각된다. 그는 “현재 주가는 올해 예상 기준 주가수익비율(PER) 약 22배 수준으로, 이익 체력과 성장성을 고려하면 저평가 상태”라며 “국내외 동종업체 대비 할인 폭이 점차 해소될 필요가 있다”고 덧붙였다.