19일 채권 전문가들에 따르면 3월 FOMC는 기준금리를 현 3.50~3.75%로 동결했지만, 정책 방향은 이전보다 한층 긴축적으로 기울었다고 봤다. 향후 통화정책의 핵심 변수로는 인플레이션과 지정학 리스크를 지목했으며, 금리 인하까지는 상당한 시간이 필요할 것으로 내다봤다.

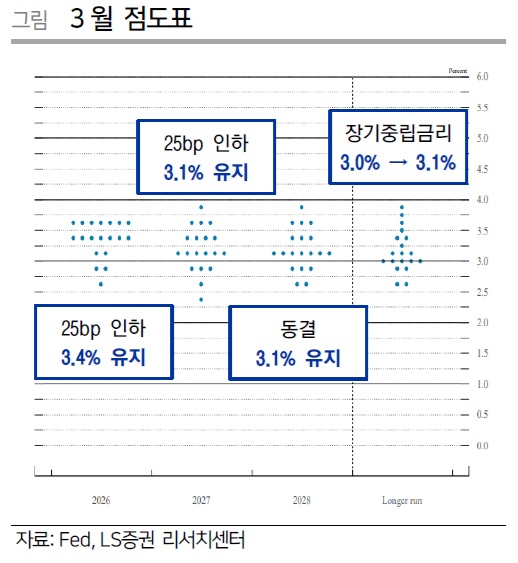

실제 이번 FOMC의 가장 큰 변화로 금리 인하 기대 후퇴가 꼽혔다. 윤여삼 메리츠증권 애널리스트는 “인플레이션 진전 없이는 인하가 없다”는 파월 의장 발언을 이번 회의의 핵심으로 꼽으며, 매파 성향이 일부 강화됐다고 평가했다. 점도표상 올해 1회 인하 전망은 유지됐지만, 동결이나 인상 가능성까지 열어두면서 정책 불확실성이 확대됐다는 것이다.

우혜영 LS증권 애널리스트도 “동결 장기화 가능성이 인하보다 높다”고 진단했다. 고용 둔화 조짐에도 불구하고 단기 기대인플레이션이 상승하면서 연준이 섣불리 완화로 전환하기 어렵다는 판단이다. 실제 점도표에서도 연내 동결을 전망한 위원이 늘었고, 2회 이상 인하 전망은 감소하는 등 비둘기파 기대가 후퇴했다.

이 같은 변화의 배경에는 인플레이션 압력이 있다. 김성수 한화투자증권 애널리스트는 “연준이 중동 리스크보다 관세로 인한 물가 상승을 더 중시하고 있다”고 분석했다. 강승원 NH투자증권 애널리스트도 “관세와 중동 전쟁이라는 ‘두 개의 전쟁’이 물가 상방 압력을 키우고 있어 금리 인하 시점을 9월 이후로 늦춰야 한다”고 평가했다.

유가 상승 변수까지 더해지면서 물가 경로에 대한 불확실성은 더 커졌다는 분석도 나왔다. 김명실 IM증권 애널리스트는 “유가 100달러 충격과 서비스 물가 경직성으로 상반기 금리 인하는 사실상 어려운 환경”이라며 “물가 등 주요 지표가 추가로 악화될 경우 차기 경제전망(SEP)에서 중앙값이 연내 동결로 올라갈 가능성이 커졌다”고 분석했다.

한편, 이번 FOMC로 채권시장에서는 금리 인하 기대 후퇴와 물가 불안이 겹칠 것으로 내다봤다. 결국 단기 금리 상승 압력이 이어지면서, 수익률곡선 평탄화(일드커브 플래트닝) 흐름을 보일 것이란 전망이 우세했다.