주초반 지난주 강세를 되돌림하던 분위기는 한국은행과 이창용 한은 총재의 시장 달래기에 급반전했다. 실제, 한은 금융통화위원회가 있었던 26일 당일만 국고3년물과 국고10년물은 각각 6.2bp, 8.6bp나 떨어졌다.

이번 금통위는 만장일치 동결과 올 성장률 및 소비자물가 전망 상향 조정으로 형식상 상당한 매파(통화기축파)였다. 반면, 처음 공개된 한국판 K-점도표에서 6개월래 기준금리 전망에 인상이 하나만 찍힌 점, 기존 3개월래 포워드 가이던스에서 인상 논의가 없었던 점, 이 총재가 최근 금리 수준에 대해 “(기준금리 대비) 스프레드(금리차)가 과도”하다고 밝힌 점 등 내용상 상당한 비둘기파(통화완화파)였다.

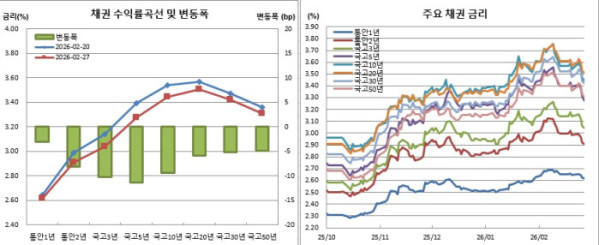

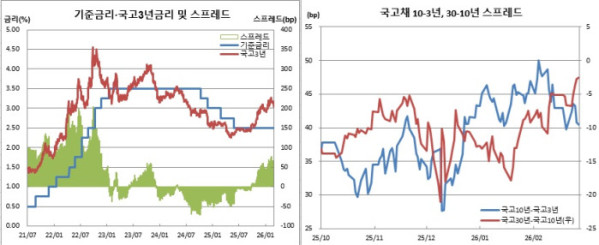

당장, 국고3년물은 3.041%, 국고10년물은 3.446%로 각각 지난달 14일(2.996%, 3.418%) 이후 한달만에 최저치를 경신 중이다. 한은 기준금리(현 2.50%)와 국고3년물간 금리차도 54.1bp로 역시 전월 14일(49.6bp) 이래 가장 많이 좁혀졌다. 국고10년물과 국고3년물간 장단기 금리차 역시 40.5bp로 2개월만에 최저치를 보였던 20일(39.7bp) 수준에 바싹 다가섰다.

가장 주목할 변수로는 중동발 지정학적 이슈겠다. 미국과 이란간 핵협상이 진행 중인 가운데, 미국의 공습이 임박했다는 우려가 크다. 전쟁이라는게 예측불허라는 점에서 이를 전망하긴 어렵다. 장기화한다면 그야말로 세계 금융시장을 뒤흔들 것이다. 반면, 단기전으로 끝내왔던 도널드 트럼프의 과거 사례 반복이라면 불안감 해소에 따른 위험선호 분위기가 빠르게 확산할 수 있겠다. 채권시장 입장에서는 전쟁 발발 우려감이 계속되는 게 강세 재료일 수 있겠다.

예정된 경제지표 발표 중에선 6일(현지시간) 미국 비농업고용지표(넌펌) 외에 특별한 게 없어 보인다. 주 후반으로 갈수록 확인 심리에 따른 대기모드 가능성이 있겠다.

재정경제부가 실시하는 국고30년물 입찰은 장기물에 부담으로 작용할 전망이다. 우선 4일 5조원 규모의 경쟁입찰이 예정돼 있다. 이는 이달(2월) 경쟁입찰 물량 4조7000억원(지표물 2조3500억, 선매출 2조3500억) 대비 3000억원 늘어난 수준이다. 6일 물가채의 30년물 교환도 있다. 5000억원 규모로 역시 이달보다 1000억원 증가한 것이다. 3일 3조2000억원 규모의 국고2년물 입찰 또한 있다. 역시 이달대비 1000억원 많다.

이밖에도 한국에선 1일 2월 수출입동향, 4일 1월 산업생산, 6일 2월 소비자물가지수 및 1월 경상수지 발표가 예정돼 있고, 중국에선 4일부터 중국 양회가 열린다.