국제유가·반도체 생산자물가 상승분 반영만으로도 물가 상승 압력 존재

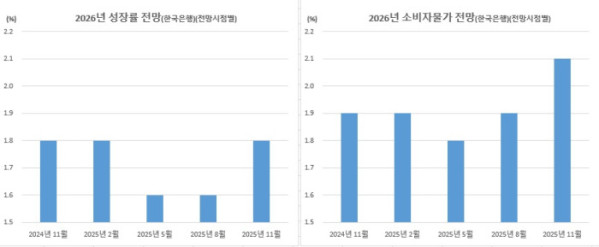

한국은행 기준금리 결정 2월 금융통화위원회가 하루 앞으로 다가왔다. 이번 금통위는 최근 들어 가장 관심이 떨어지는 분위기인 듯싶다. 그도 그럴 것이 채권시장은 이미 지난달에 이어 만장일치 동결 가능성을 높게 보고 있는데다, 함께 나올 수정경제전망에서 올 경제성장률(GDP) 전망치 상향 조정을 기정사실로 받아드리고 있어서다.

예방주사도 맞았다. 23일 이창용 한은 총재는 국회 재정경제기획위원회에 출석해 반도체 경기발 성장률 호조를 언급한 바 있다.

이로써 미약하게라도 남아있던 연내 금리인하 기대감은 종적을 감췄다. 기자는 이미 한은이 올 연중 내내 기준금리를 동결할 것이라고 예상했었다(△[김남현의 한은 왈가왈부] 2026년은 한은 통화정책 휴지기 – 2026년 1월8일자).

다만, 이번 금통위의 전반적 분위기는 매파적(통화긴축적)일 것이라는데 무게를 둔다. 반면, 채권시장은 1월 금통위에서 상당한 충격을 받은바 있다는 점에서 이번 금통위에 대한 충격은 상대적으로 크지 않을 것으로 예상한다.

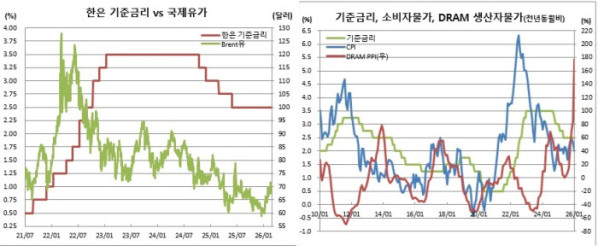

이같이 보는 이유는 최근 국제유가 및 D램(DRAM) 반도체값 상승분만으로도 소비자물가 상승압력이 있다고 판단해서다. 우선 최근 국제유가 상승세가 예사롭지 않다. 실제 브렌트유는 24일 기준 배럴당 70.58달러를 기록 중이다. 19일에는 71.66달러까지 올라 작년 7월 이후 7개월만에 최고치를 경신하기도 했었다. 올들어 24일까지 브렌트유 평균치는 66.48달러다.

한은 전망 전제치 중 주요 변수가 국제유가다. 지난해 11월 한은 전망 당시 올 국제유가 전망치는 63달러였다(상반기 62달러 하반기 63달러, 브렌트유 기준). 한은 모형에 따르면 유가가 10% 오르면 연간 소비자물가는 0.1~0.2% 상승한다.

최근 미국의 이란 공습 가능성이 기정사실화하고 있다. 전쟁 양상이 단기간에 끝날지 중장기로 치달을지 현재로서는 판단키 어렵다. 다만, 미국의 이란 공습이 단기간에 끝난 지난해 6월 당시에도 국제유가는 공습 이전 수준을 회복하지 못했다. 단기간내 국제유가가 하락하기 어렵다고 보는 이유다.

현재, 국고채 3년물 금리가 3.15% 수준에서 등락 중이다. 12일 최용훈 한은 금융시장국장은 3.2% 금리 수준은 한은 기준금리에 비춰 상당히 높은 수준이라고 언급한 바 있다. 이같은 맥락에서 보면 이번 금통위로 인해 채권금리가 오를 경우(가격 하락, 약세) 이 총재의 시장 달래기도 있을 것으로 예상한다.