LS증권은 20일 휴메딕스에 대해 스킨부스터 매출 확대와 비용 안정화에 따른 수익성 개선이 기대된다고 평가했다. 투자의견 ‘매수(Buy)’와 목표주가 6만2000원을 유지했다.

조은애 LS증권 연구원은 “스킨부스터 중심의 제품 믹스 개선과 판관비 부담 완화로 실적 안정성이 높아지고 있다”고 밝혔다.

지난해 4분기 매출은 전년 동기 대비 23% 증가한 460억원, 영업이익은 전년 동기 대비 9% 늘어난 111억원으로 시장 기대치에 부합했다. 부문별로는 CMO 매출이 전년 동기 대비 47% 증가한 200억원, 기타 상품(톡신·스킨부스터 등)이 전년 동기 대비 52% 늘어난 121억원을 기록하며 외형 성장을 견인했다. 화장품 매출도 전년 동기 대비 204% 증가한 28억원으로 성장세를 보였다.

ECM 스킨부스터는 확보 물량이 전량 소진되며 분기 50억원 이상의 매출을 기록한 것으로 파악됐다. 반면 톡신과 필러는 가격 경쟁 영향이 이어졌지만, 스킨부스터 중심의 믹스 개선과 번들 전략으로 내수 매출 하방은 제한적이었다는 평가다.

영업이익률은 24%로 전년 동기 대비 3%p 하락했지만 전분기 대비 2%p 개선됐다. 인력 확충과 신제품 마케팅 비용 증가로 판관비가 늘었으나, TV 광고 효과 제거로 광고선전비가 감소하며 수익성이 회복됐다.

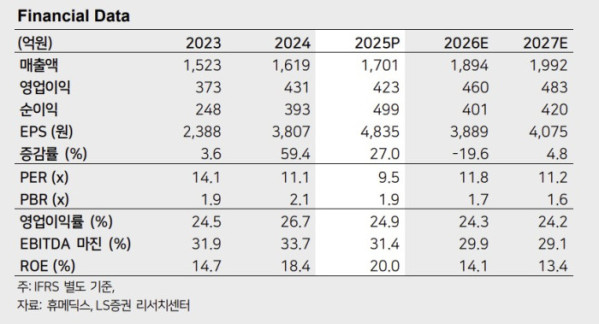

올해 실적도 성장세가 이어질 전망이다. LS증권은 올해 매출이 전년 대비 11% 증가한 1894억원, 영업이익은 전년 대비 9% 늘어난 460억원을 기록할 것으로 추정했다.

조 연구원은 “스킨부스터는 생산능력 제약으로 수요를 충분히 충족하지 못하고 있지만, 상·하반기 캐파 확대가 예정돼 있어 분기별 매출 성장 흐름이 이어질 것”이라며 “향후 비용 구조 안정과 함께 영업레버리지 효과가 본격화될 것”이라고 말했다.