NH투자증권은 19일 NHN KCP에 대해 디지털자산 정책 기대와 신사업 준비가 맞물리며 투자심리 개선이 예상된다고 평가했다. 투자의견 ‘매수(Buy)’를 유지하고 목표주가는 2만1000원에서 2만8000원으로 상향했다.

윤유동 NH투자증권 연구원은 “결제사 주가는 실적보다 원화 스테이블코인 법안 진행 상황에 민감하다”며 “1분기 내 디지털자산기본법 발의 가능성이 높아 투자심리의 빠른 개선을 전망한다”고 밝혔다.

NHN KCP는 스테이블코인 지갑·결제·정산 등 관련 사업을 준비 중이다. 카드결제 시장점유율 1위 PG사로서 충성고객 기반을 바탕으로 코인 결제 시장에서도 빠른 침투가 가능할 것으로 분석됐다. 그룹사의 페이코(PAYCO) 플랫폼 역시 디지털자산 결제 인프라 확장에 활용될 수 있다는 평가다.

또 네이버파이낸셜과 두나무의 합병 이슈도 긍정적 요인으로 꼽힌다. NHN KCP는 네이버쇼핑의 결제 인프라를 담당하고 있어 장기적으로 암호화폐 비즈니스 참여 가능성도 거론된다.

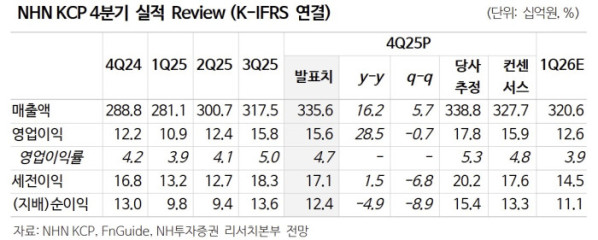

실적도 안정적이다. 지난해 4분기 연결 기준 매출은 전년 동기 대비 16.2% 늘어난 3356억원, 영업이익은 전년 동기 대비 28.5% 증가한 156억원으로 시장 기대치에 부합했다. 같은 기간 거래대금은 전년 동기 대비 9.8% 늘어난 13조7000억원으로 증가했다. 블랙프라이데이 효과로 쿠팡·마켓컬리 등 이커머스와 무신사 중심 패션 부문 거래가 확대된 영향이다.

윤 연구원은 “스테이블코인 관련 정책 모멘텀과 신규 가맹점 확대가 맞물리며 중장기 성장 스토리가 유효하다”고 말했다.