NH투자증권은 13일 하이브에 대해 올해 BTS 대규모 활동 재개와 북미 시장 확장, 자회사 턴어라운드가 맞물리며 실적 성장세가 뚜렷해질 것으로 전망했다. 투자의견 ‘매수(Buy)’를 유지하고 목표주가는 42만원에서 50만원으로 19% 상향했다.

이화정 NH투자증권 연구원은 “BTS 활동 재개와 자회사 실적 개선으로 실적 가시성이 높아지고 있다”며 “캣츠아이 성과를 통해 K팝 팬덤을 넘어 글로벌 대중 시장으로 확장하는 구간에 진입했다”고 평가했다.

BTS는 오는 3월 발매 예정 신보가 1주일 선주문 406만장을 기록했고, 월드투어도 1차 공개만 83회 규모로 역대 최대 수준이다. 응원봉 리뉴얼 제품 역시 글로벌 품절을 기록하며 팬덤 수요가 재확인됐다. 이에 따라 위버스 멤버십 재가입 확대 등 전 사업부문 실적 개선이 기대된다는 분석이다.

북미 시장에서는 캣츠아이의 ‘Gabriela’와 ‘Internet Girl’이 빌보드 Hot100에 각각 22위, 29위로 진입하며 대중 인지도를 높이고 있다. 현지 아티스트 성공 사례 확보로 잠재시장(TAM·Total Addressable Market) 확대 가능성도 커졌다는 평가다.

자회사 실적도 개선 흐름이다. 위버스는 멤버십 가입자 증가로 연간 흑자 전환에 성공했고, 게임 사업은 수익성 중심 구조조정을 진행 중이다.

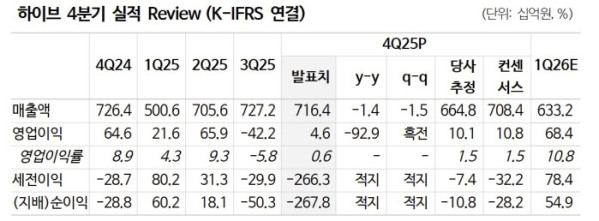

다만 지난해 4분기 연결 매출은 7164억원, 영업이익은 46억원으로 전년 동기 대비 각각 1% 감소, 93% 급감해 시장 기대치를 소폭 밑돌았다. 게임·북미 구조조정과 신인 데뷔 관련 일회성 비용이 반영된 영향이다.

이 연구원은 “BTS 활동 확대에 따른 실적 개선 폭이 기존 전망을 상회할 것”이라며 “중장기 성장 스토리가 유효하다”고 말했다.