NH투자증권은 29일 강원랜드에 대해 단기 실적 부진에도 중장기 성장성과 주주환원 매력이 여전히 유효하다고 평가했다. 투자의견은 ‘매수(BUY)’와 목표주가는 2만2000원을 유지했다.

이화정 NH투자증권 연구원은 “4분기 영업비용이 예상치를 웃돌며 어닝 쇼크를 기록했지만, 2027년까지 이어질 영업장 전반의 레노베이션(개보수)은 영업환경 개선을 위한 투자 국면”이라며 “일시적인 영업 차질에도 중장기 성장 동력은 훼손되지 않았다”고 분석했다.

강원랜드는 현재 영업장 수용능력(Capa) 확대와 리조트·카지노 환경 개선을 위한 본격적인 투자 단계에 진입했다. 이 과정에서 2026~2027년에는 일시적인 실적 역성장이 불가피할 것으로 전망된다. 다만 신규 영업장 개장과 함께 카지노 테이블 수가 약 25% 늘어나고, 객실 레노베이션 효과가 본격화되는 2028년부터는 유의미한 실적 성장세가 나타날 것으로 NH투자증권은 내다봤다. 시가배당률은 최소 4.6% 수준이 예상된다.

실적 추정치는 리조트 레노베이션 영향을 반영해 하향 조정됐다. 당초 순차적 공사를 통한 영업 차질 최소화를 가정했으나, 실제로는 280실을 동시에 리노베이션하는 방식이 채택되면서 가용 객실 수가 급감했다. 이에 따라 매출 기준 15~20% 수준의 손실이 발생할 것으로 예상된다. 공기업 특성상 인건비 감축이 어려운 점도 단기적인 마진 하락 요인으로 지목됐다.

목표주가 산정 기준 시점은 카지노 제2영업장 개장과 리조트 영업 정상화가 본격화될 2028년으로 변경했다. 기준 시점의 후행성을 고려해 연 환산 할인율을 적용했으며, 목표 주가수익비율(PER)은 경쟁사 주가 변동을 반영해 기존 16배에서 15배로 낮췄다.

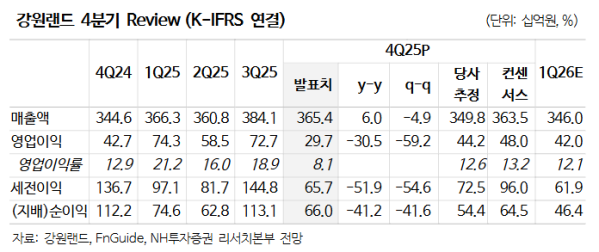

지난해 4분기 연결 기준 매출액은 3654억 원으로 전년 대비 6% 증가했으나, 영업이익은 297억 원으로 31% 감소하며 시장 기대치를 크게 밑돌았다. 퇴직금 등 인건비와 기타 영업비용이 예상보다 크게 늘어난 영향이다.

카지노 부문에서는 전체 방문객 수가 61만8000명으로 7% 증가했고, 드롭액은 13% 늘었다. VIP 방문객 비중이 확대되면서 인당 지출액이 증가하는 흐름이 이어졌다. 반면 연말 인원수 및 기본급 재산정에 따라 퇴직급여 산정액이 늘면서 인건비 부담은 확대됐다.

이 연구원은 “단기 실적 변동성은 불가피하지만, 대규모 투자 이후 개선될 영업환경과 명확한 주주환원 정책을 고려하면 중장기 관점에서의 투자 매력은 여전히 높다”고 강조했다.