LS증권은 26일 한국가스공사에 대해 누적된 민수용 미수금이 배당성향 정상화의 가장 큰 제약 요인이라며, 배당성향 복원을 위해서는 민수용 도시가스 요금 인상이 불가피하다고 분석했다. 투자의견은 매수, 목표주가는 5만 원을 유지했다.

성종화 LS증권 연구위원은 “미수금이 14조 원을 웃도는 상황에서 과거와 같은 배당성향을 적용하기는 구조적으로 어렵다”고 밝혔다.

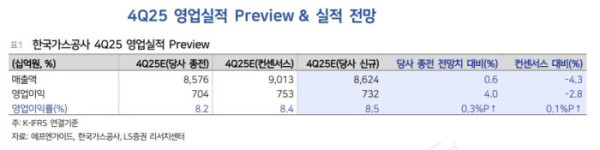

성 연구위원은 한국가스공사의 지난해 4분기 연결 기준 매출이 8조6241억 원, 영업이익이 7316억 원으로 전년 동기 대비 영업이익이 38% 감소할 것으로 전망했다. 이는 1분기부터 4분기까지 이어진 실적 둔화 흐름이 지속되는 것으로, 시장 컨센서스와 대체로 부합하는 수준이라는 평가다.

그는 “한국가스공사는 원료비 연동제 구조상 LNG 가격 변동이 마진에 미치는 영향은 중립적”이라면서도 “지난해에는 LNG 가격 하락과 함께 판매단가도 동반 하락했고, 요금 기저 감소와 투자보수율 하락, 해외사업장 이익 감소가 겹치며 영업이익이 전년 대비 숨 고르기에 들어갔다”고 설명했다.

다만 올해부터는 실적 변동성이 크지 않을 것으로 내다봤다. 성 연구위원은 “유가와 요금 기저, 투자보수율이 모두 안정화 국면에 들어서면서 올해 이후 영업이익은 큰 변화 없이 소폭 증감을 반복하는 안정적인 흐름이 예상된다”고 밝혔다.

문제는 미수금이다. 지난해 4분기에는 원료비 하락 영향으로 민수용 미수금이 일부 회수될 가능성이 있지만, 가스요금이 동결된 상황에서 본격적인 회수 국면에 진입하기는 어렵다는 분석이다. 성 연구위원은 “발전용과 상업용 미수금은 대부분 회수됐지만, 전체 미수금의 대부분을 차지하는 민수용 미수금은 여전히 구조적으로 쌓여 있는 상태”라며 “일부 분기에서 회수가 나타나더라도 총 미수금 규모가 워낙 커 의미 있는 개선으로 보기는 어렵다”고 지적했다.

배당과 관련해서도 그는 “올해 배당정책은 아직 확정되지 않았지만, 별도순이익이 감소하는 가운데서도 배당성향은 지난해 16%보다는 다소 상향될 가능성이 있다”며 “다만 과거 통상적인 40% 수준의 배당성향 복원을 위해서는 결국 민수용 요금 인상을 통한 미수금 회수가 전제돼야 한다”고 강조했다.

성 연구위원은 “올해 민수용 도시가스 요금 인상 여부는 여전히 불확실하다”며 “가스 비수기인 3분기 요금 조정 가능성과 그 이전 여론 변화에 따른 정책 뉴스 흐름을 주시할 필요가 있다”고 덧붙였다.