23일 삼성증권은 삼성에스디에스에 대해 올해 매출 성장 가이던스는 한 자리대 중후반으로 낮아졌으나, 관계사 설비 투자 확대 및 챗GPT 리셀, 데이터센터 신사업 등 중장기 성장 동력은 유효하다고 평가했다. 목표주가는 23만 원으로, 투자의견은 '매수'를 제시했다. 전 거래일 종가는 17만300원이다.

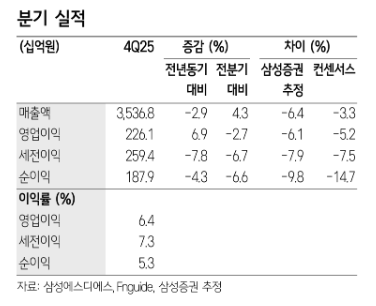

오동환 삼성증권 연구원은 "IT 서비스 성장 둔화와 해상 운임 하락에 따른 물류 매출 감소로 지난해 4분기 매출은 전년동기 대비 2.9% 감소해 컨센서스를 3.8% 하회했다"며 "IT 서비스 매출은 클라우드 매출 고성장(+14.7%)에도 주요 고객사의 발주 지연으로 SI, ITO 매출이 감소하며 전년동기 대비 2.3% 성장에 그쳤다. 수익성 개선 노력으로 IT 서비스 영업이익은 전년동기 대비 10% 증가하였으나, 물류 영업이익이 전년동기 대비 12.2% 감소해 전체 영업이익도 전년동기 대비 6.9% 증가에 그쳐 컨센서스를 5.9% 하회했다"고 짚었다.

이어 "AX 성장 스토리는 유효하나 실적과의 시차가 존재한다"며 "관계사의 설비 투자 확대, 오픈AI 엔터프라이즈 챗GPT 리셀, GPUaaS 및 데이터센터 DBO 사업 확대 등 삼성 SDS의 중장기 성장 동력은 여전히 유효하다. 특히, 동탄 데이터센터 서관 가동과 챗GPT 리셀링은 올해부터 시작돼 단기 실적에도 기여가 가능할 전망"이라고 설명했다.

그러면서 그는 "다만, 구미 AI 데이터센터나 국가 AI 컴퓨팅센터는 2029년 개관을 목표로 하고 있는 만큼 실적 가시화까지 시간이 필요하다"며 "관계사 IT 투자 역시 올해 하반기부터 본격적으로 확대를 예상한다. 회사는 GPU 구매 증가로 연간 생산능력(CAPEX)이 지난해 3648억 원에서 올해 5000억 원으로 증가하고, 매출과 영업이익 성장률이 한 자리대 중반을 소폭 상회할 것"이라고 전망했다.

그는 또 "올해 상반기 성장률은 시장 기대에 미치지 못할 수 있으나, 하반기부터는 주요 고객사 수주 집행으로 성장률 반등이 기대된다"며 "최근 주가 상승에도 불구하고 현재 2026년 P/E는 15.2배로 글로벌 기업 대비 밸류에이션 상승 여력이 존재한다"고 덧붙였다.