현대차증권은 13일 풍산에 대해 구리 가격 상승이 신동 사업부 실적을 끌어올리고 방산 부문도 안정적인 흐름을 이어가고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 16만5000원으로 상향했다.

박현욱 현대차증권 연구원은 “지난해 4분기 실적이 컨센서스 상단 수준에 근접할 것”이라며 “구리 가격 강세와 방산 실적 안정성이 동시에 주가를 지지하고 있다”고 평가했다.

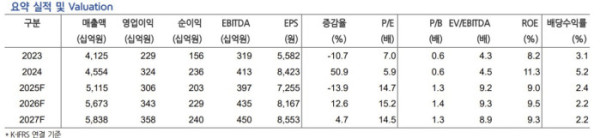

현대차증권은 풍산의 지난해 4분기 영업이익을 1005억 원으로 추정했다. 이는 전년 동기 대비 197%, 전 분기 대비 135% 증가한 수준이다. 같은 기간 매출액은 1조4911억 원, 세전이익은 872억 원으로 예상됐다.

실적 개선의 핵심 요인으로는 신동 부문의 메탈 게인이 꼽혔다. 지난해 3분기 대비 런던금속거래소(LME) 구리 가격이 13% 상승했고, 원·달러 환율도 6% 오르면서 신동 부문에서 약 300억 원 규모의 메탈 게인이 발생했을 것으로 분석됐다. 방산 부문 역시 내수 비중이 높은 구조 속에서 4분기 매출이 늘며 실적 증가에 기여한 것으로 평가됐다.

연간 기준으로는 지난해 영업이익이 3430억 원으로 전년 대비 12% 증가할 것으로 전망됐다. 방산 매출이 안정적으로 유지되는 가운데, 구리 가격 상승에 따른 신동 부문 실적 개선이 전체 이익 성장을 견인할 것이란 분석이다. 최근 LME 구리 가격은 3분기 평균 톤당 9810달러에서 1만3000달러대까지 상승했으며, 전방 산업 수요 증가로 글로벌 구리 수급은 상당히 타이트한 상황으로 평가됐다.

박 연구원은 “구리 가격 상승 흐름과 방산 실적의 안정성을 감안할 때 풍산 주가는 중장기적으로 우상향할 가능성이 크다”고 밝혔다.