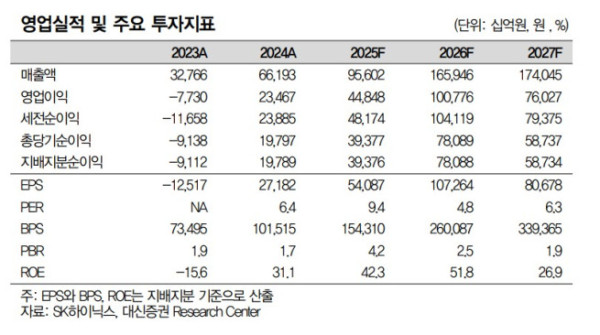

대신증권은 2일 SK하이닉스에 대해 올해 영업이익 100조 원을 기록할 것이라고 전망하며 투자의견 '매수'를 유지하고, 목표주가를 기존 80만 원에서 84만 원으로 5% 상향했다. SK하이닉스의 전 거래일 종가는 65만1000원이다.

류형근 대신증권 연구원은 SK하이닉스가 지난해 4분기 영업이익 16조8000억 원을 기록하며 시장 기대치를 웃돌 것으로 봤다. 그는 "올 4분기 실적은 차별화된 수익성을 재차 입증하는 계기가 될 것"이라며 "강화된 이익 체력을 기반으로 올해에는 사상 최초로 100조 원대 영업이익 시대를 열 것"이라고 전망했다.

고대역폭메모리(HBM)에 대해 "올해 출하량은 190억Gb로 전년 대비 54% 성장을 전망한다"며 "HBM4 12단 품질 이슈가 제기되고 있으나, 해결 가능한 문제이며 올 1분기 내 제품 인증을 완료하고, 2분기부터 공급을 본격화할 것"이라고 전했다. 또한 "전체적인 경쟁 심화 환경 속에서도 올해 엔비디아 내 물량 기준 점유율은 63%로 1등 지위를 유지할 것"이라며 "중국향 H200 수출 재개 시, 물량의 추가 업사이드 또한 기대가 가능하다"고 덧붙였다.

범용 디램의 경우 "유례를 찾기 어려운 공급 부족 사태를 적극 활용할 것으로 전망한다"며 "올 1분기 공격적인 가격 인상 정책을 통해 경쟁사와의 범용 디램 평균판매단가(ASP) 격차를 상당 부분 축소해 갈 것"이라고 말했다.

류 연구원은 "본질적 기술 경쟁력 우위에 더해 구조 변화를 위한 노력이 더해지고 있는 시점"이라며 "그렇다면 주가는 더 높은 곳을 향해 나아갈 수 있을 것"이라고 말했다. 그는 "주주환원 강화 목적으로 주식예탁증서(ADR)를 발행할 가능성이 있다. 올 1분기 내 구체화될 것"이라며 "특수목적법인(SPC) 설립을 통해 구조 변화를 추진할 것으로 전망된다. 인공지능(AI) 시대에 맞춰 자금 조달을 효율화하고, 궁극적으로 사이클의 변동성 리스크를 줄이려는 노력"이라고 설명했다.