30일 NH투자증권은 대한조선에 대해 최근 유조선 운임 상승으로 신조선 수주가 기대되는 가운데 수주 선가도 상승세를 기록할 것이라고 내다봤다. 이에 실적 개선 사이클이 최소한 2027년까지 이어질 것이라는 전망이다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 6만8400원이다.

정연승 NH투자증권 연구원은 "대한조선은 중대형 유조선 특화 조선소로 국내 조선소 중 영업이익률 1위"라며 "보유 도크가 수에즈막스(Suezmax)급 유조선 건조에 최적화돼 있고, 외주가 아닌 자체 제작 비중이 높기 때문"이라고 설명했다.

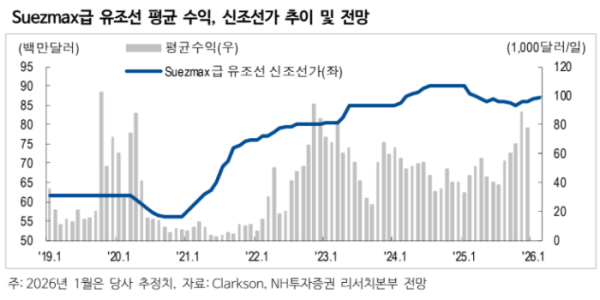

이어 "수에즈막스는 5년 내 운임이 최고치"라며 "해당 선종 일평균 수익은 7만9000달러로 손익분기점 수익(3만 달러)을 고려하면 매우 높다"고 짚었다.

그러면서 그는 "미국과 유럽연합(EU)의 러시아, 베네수엘라 관련 선박에 대한 제제로 공급 제약, 높은 정제마진에 따른 견조한 원유 수요, 유가 하락을 활용하기 위한 해상 원유 저장 수요 증가가 원인"이라며 "고운임으로 신조선 문의 증가 및 신조선가 상승세가 있을 것"이라고 말했다.

또 "수에즈막스 유조선 신조선가는 지난 10월 8500만 달러에서 8700만 달러까지 상승했다"며 "2026년에는 8900만 달러까지 상승할 전망"이라고 예상했다.

올해 대한조선은 10억 달러를 수주한 가운데 2026년초 유조선 중심의 추가 수주가 예상된다는 판단이다. 또, 추가 수주가 완료되면 2028년 인도 슬롯까지 대부분 소진될 전망으로, 충분한 수주잔고를 기반으로 선별 수주 전략 및 선가 협상력 유지가 가능하다는 평가다.

아울러 이 같은 고수익성과 주력 선종 선가 상승을 고려하면 현재 대한조선 밸류에이션은 저평가돼 있다는 분석이다.

정 연구원은 "2026년에도 수익성이 소폭 더 개선될 전망"이라며 "건조하고 있는 선박의 단가가 올라가기 때문이다. 현 주가는 2026년 기준 주가수익비율(PER) 11.4배로, 국내 대형 조선사 대비 밸류에이션 메리트가 존재하는 데다, 특히 주력 선종의 선가가 상승하고 있어 장기 수익성 피크를 논하기는 이르다"고 말했다. 이어 "단기 오버행 이슈가 해소되면 밸류에이션 추가 상승 여력이 존재한다"고 덧붙였다.