지방채 발행 급증·성장률 둔화가 발목

공업기업 이익, 14개월래 최대 낙폭

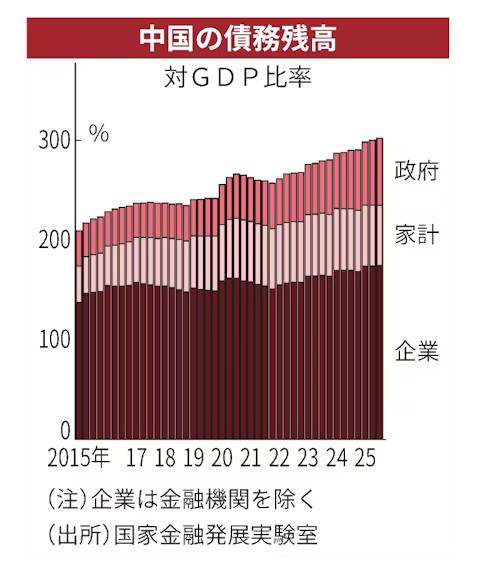

국가금융발전실험실에 따르면 9월 말 기준 GDP 대비 금융기관을 제외한 기업, 가계, 정부의 채무잔고 비율은 302.3%로 집계됐다. 6월 말 처음 300%를 넘긴 이후로도 1.9%포인트(p) 상승했다. 채무잔고는 400조 위안(약 8경2520조 원)을 넘어섰다.

부채가 불어난 건 우선 지방채 발행 증가가 주요인으로 꼽혔다. 지방채의 경우 중앙정부가 이른바 ‘그림자 부채’를 해소하라고 지시하면서 지방정부들이 융자플랫폼(LGFV) 내 채무를 해결하고자 발행을 서두른 점이 영향을 미쳤다. LGFV는 지방정부들이 인프라 투자금을 조달하기 위해 설립한 특수법인으로, 공식적으로는 지방정부 부채에 포함되지 않아 그림자 부채로 불린다. 그러나 올해 당국이 그림자 부채로 인한 금융 환경 불안을 해소하라는 특명을 내리면서 지방채 발행이 급격하게 늘었다.

디플레이션 압력에 명목 경제성장률이 둔화한 점도 GDP 대비 부채 비율 상승의 요인으로 국가금융발전실험실은 지목했다. 이러한 이유가 겹치면서 기업과 가계가 신규 차입을 꺼리면 소비와 투자가 위축돼 부채 디플레이션 위험도 높아진다고 닛케이는 지적했다.

부채 디플레이션이란 1930년대 미국 경제학자 어빙 피셔가 대공황을 설명하면서 제시한 개념으로, 경제 주체가 부채 상환을 위해 자산을 서둘러 매각하는 게 원인이 돼 경제 전체가 침체하는 현상이다. 물가 하락으로 실질 금리가 오르면 자산 가치는 하락하고 부채 부담은 증가한다. 이때 빚을 줄이고자 너도나도 보유하고 있는 자산을 매각하게 되면 자산가치는 더 하락하고 소비가 줄어 경기침체가 심화할 수 있다.

전날 발표된 11월 중국 공업기업 이익은 여전히 중국 경제가 디플레이션 압박에서 벗어나지 못하고 있음을 보여줬다. 11월 공업이익은 전년 동월 대비 13.1% 감소했다. 감소 폭은 시장 전망치인 15%보다 양호했지만, 14개월 만에 가장 컸다. 그 결과 올 들어 11월까지 공업이익은 0.1% 증가하는 데 그쳤다.

블룸버그통신은 “부진한 성적은 기업들이 국내 수요 부진과 산업 디플레이션 악화로 압박을 받고 있다는 것을 보여준다”며 “투자 감소가 지속하고 소비 증가세가 둔화하는 가운데 미국과의 관세 휴전에도 다른 교역국과의 무역 긴장이 고조되면서 앞으로 더 많은 어려움이 예상된다”고 전했다.