금융자산 급증에도 자본이득 과세는 제자리

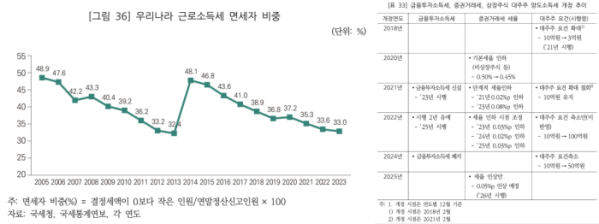

국회예산정책처가 최근 펴낸 '사회적 포용성 제고를 위한 조세정책 개선과제' 보고서에 따르면 우리나라 소득세는 최고세율과 누진도는 높은 편이지만 실제 부담 수준을 보여주는 실효세율은 OECD 평균의 절반 수준에 머물러 있다. 외형상 누진 구조에도 불구하고 과세 기반이 좁고 면세자 비중이 높아 소득 재분배 효과가 충분히 작동하지 못하고 있다는 평가다.

보고서는 소득 불평등이 최근 정체 국면에 들어섰지만, 처분가능소득 기준 불평등 개선 폭은 크지 않다고 분석했다. 특히 재산소득의 불평등 기여도가 다시 확대되는 흐름이 나타나면서 자본소득에 대한 과세 공백이 문제로 지적됐다. 주식과 채권 등 금융자산 규모가 빠르게 커졌지만, 양도차익 과세는 제한적이고 금융소득 종합과세 대상도 극히 일부에 그친다는 것이다.

이에 따라 중상위 소득 구간을 중심으로 소득세 실효세율을 점진적으로 높여 소득세제를 정상화할 필요가 있다고 밝혔다. 세율 인상보다는 공제 축소와 과세 기반 확대를 통해 실효세율을 높이는 방식이 바람직하다는 판단이다. 이를 통해 조세 부담의 형평성을 높이고 재정 여력을 확보해야 한다는 것이다.

자본소득 과세와 관련해서는 금융투자소득세를 포함한 포괄적인 과세 체계 정비가 필요하다는 점이 강조됐다. 자본시장 규모 확대보다 과세 체계가 뒤따르지 못하면서 노동소득과 자본소득 간 과세 형평성이 약화됐고 이로 인해 불평등 완화 효과도 제한됐다는 분석이다. 중장기적으로는 예측 가능한 과세 체계를 마련해 정책 일관성을 높여야 한다는 주문도 담겼다.

보고서는 조세정책만으로 불평등 문제를 해결하기에는 한계가 있는 만큼 재정지출과의 정책 조합도 중요하다고 밝혔다. 다만 불평등 완화를 위한 재원 확보 차원에서 소득세와 자본소득 과세의 역할을 강화하는 것은 불가피하다고 평가했다. 이러한 조세 구조 개선이 이뤄지면 사회적 포용성을 높이고 중장기적인 성장 기반을 다지는 데에도 기여할 수 있다는 분석이다.