신영증권은 17일 아이에스동서에 대해 경산 중산지구(펜타힐즈W) 분양 시점이 확정되면서 기업가치 재평가 국면에 진입했다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 2만6000원에서 5만 원으로 상향했다.

박세라 신영증권 연구원은 “올해가 실질적인 실적 바닥이 될 가능성이 크다”며 “경산 중산지구 분양이 확정된 데다 지방 부동산 시장에도 온기가 감지되고 있어 영업·자산 가치 모두를 재평가할 시점”이라고 설명했다.

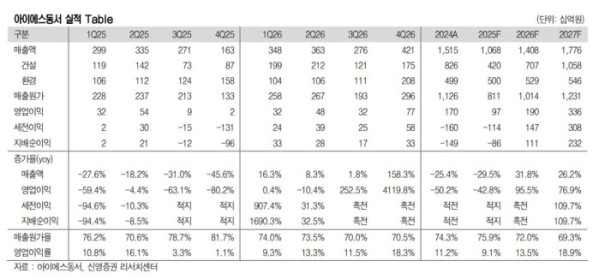

올해 실적은 부진이 이어질 전망이다. 올해 매출은 전년 동기 대비 29.5% 감소한 1조680억 원, 영업이익은 전년 동기 대비 42.8% 줄어든 970억 원으로 추정했다. 4분기 영업권 손상 등 일회성 비용이 반영되며 순이익은 적자를 이어갈 것으로 봤다.

다만 내년부터는 흐름이 달라질 것으로 전망했다. 작년에는 덕은지구 입주에 따른 자체사업 매출과 울산 신규 분양, 기존 미분양 해소가 맞물리며 자체사업 부문에서만 매출 반등이 예상된다. 여기에 경산 중산지구가 착공되면 2030년까지 단계적으로 매출이 인식되며 중장기 성장 기반이 마련된다는 분석이다.

박 연구원은 “환경·콘크리트 사업도 바닥을 지나 점진적인 회복 국면에 진입하고 있다”며 “내년 상반기를 기점으로 실적 턴어라운드가 가시화될 것”이라고 밝혔다.