내년 크레딧은 ‘선택의 해’..구간대응·등급 차별화·중단기 전략 필요

내년 국내 크레딧 채권시장을 좌우할 결정 요인으로 정부의 생산적 금융 전환, 공사채·정부보증채 공급 확대, 증권사 종합투자계좌(IMA)·발행어음 확대, 업종별 신용 양극화 등이 꼽혔다.

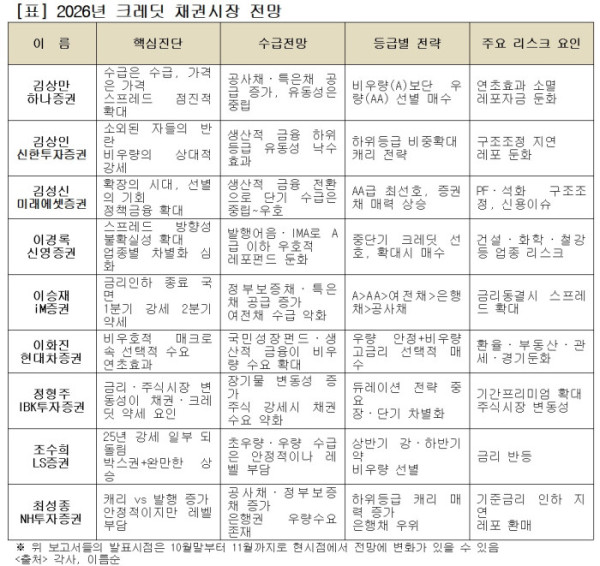

15일 본지가 9개 증권사의 2026년 크레딧시장 전망 보고서를 분석한 결과, 내년 시장은 ‘박스권 속 차별화’, ‘상반기 강세, 하반기 약세’, ‘하위등급의 상대적 우위’로 모아졌다.

이경록 신영증권 애널리스트는 “기준금리 인하 기대가 이미 상당 부분 반영된 상태에서 변동성이 확대될 수 있다”며 스프레드 방향성 불확실성을 올해보다 크게 봤다. 정형주 IBK투자증권 애널리스트 역시 “기준금리 인하 사이클이 후반부에 진입하면서 기간프리미엄 확대, 국채·크레딧 금리 변동성 확대 구조가 재차 나타날 가능성”을 경고했다.

여기에 정부의 생산적 금융 전환이 더해지는 점도 공통적으로 꼽혔다. 김성신 미래에셋증권 애널리스트는 내년을 ‘확장의 시대, 선별의 기회’로 규정하고, 정책금융 공급이 확대되는 만큼 공사채·특수은행채 발행이 늘어날 것으로 전망했다.

최성종 NH투자증권 애널리스트도 “전년 대비 공사채·정부보증채 발행이 유의미하게 늘어날 것”이라면서도 “은행권의 고신용 선호가 공급 부담을 일정 수준 상쇄할 것”이라고 평가했다.

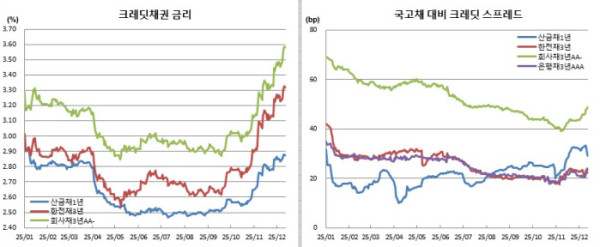

특히 올해 강세를 이끌었던 레포펀드 기반 여전채 수요가 내년에는 둔화될 것이라는게 다수 증권사의 공통 의견이었다. 이화진 현대차증권 애널리스트는 “금리 반등과 부동산·관세 변수 등 비우호적 매크로 환경 속에서도 여전히 고금리 크레딧 수요는 존재하겠지만, 여전채 단일축 강세를 기대하긴 어렵다”고 진단했다.

여기에 공사채·정부보증채·특수은행채 등 정책성 공급이 늘면서 올해와 같은 우량채 중심의 급격한 스프레드 축소는 어렵다는 판단이 우세했다.

이승재 iM증권 애널리스트는 “기준금리 인하 종료 국면에서는 스프레드가 확대될 수밖에 없다”면서도 “내년은 발상의 전환이 필요한 시기다. 크레딧 이벤트 발생 가능성이 낮아 (크레딧 스프레드의) 급격한 확대는 아닐 것”이라며 하위등급의 캐리 매력을 강조했다.

김상인 신한투자증권 애널리스트는 “내년 크레딧 시장의 주역을 ‘소외된 자들의 반란’”으로 규정하면서 “생산적 금융 등에 비우량 등급까지 유동성 낙수효과가 확산될 것”으로 내다봤다. 최성종 애널리스트도 “상위등급보다는 하위등급이 캐리 확보에 유리하다”고 진단했다. 김상만 애널리스트 역시 “우량·비우량 모두 선별이 필요하지만 금리 매력은 비우량에서 더 크게 나타난다”고 분석했다.