(출처=NH투자증권)

NH투자증권은 15일 한세실업에 대해 고단가 제품 중심의 주문이 늘며 실적이 점진적으로 회복되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 1만5000원에서 1만7000원으로 상향했다.

정지윤 NH투자증권 연구원은 “미국 관세 불확실성이 완화되고 글로벌 패션 기업 실적이 개선되면서 투자심리와 실적 모두 바닥을 통과했다”고 평가했다.

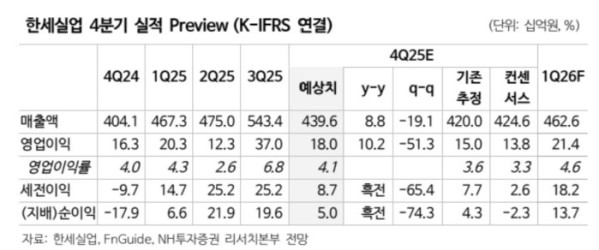

4분기 연결 기준 매출은 전년 동기 대비 9% 증가한 4396억 원, 영업이익은 전년 동기 대비 10% 늘어난 180억 원으로 컨센서스를 웃돌 것으로 전망했다. 저단가 마트 바이어 물량은 줄었지만, 갭(GAP)·칼하트(Carhartt) 등 고단가 고객사 주문이 실적을 뒷받침하고 있다는 분석이다.

정 연구원은 “현재 주가는 내년 예상 주가수익비율(PER) 7배대 수준으로 밸류에이션 부담이 크지 않다”며 “점진적인 실적 리바운드를 감안하면 비중 확대 전략이 유효하다”고 밝혔다.