신한투자증권은 12일 범한퓨얼셀에 대해 내년 잠수함용 연료전지 수주가 기업 가치 상승의 핵심이라며 투자의견 ‘트레이딩 매수’를 유지하고 목표주가를 3만1700원으로 상향했다. 최규헌 연구원은 “수소 충전소 사업 정상화와 잠수함용 연료전지 회복으로 성장성이 강화될 것”이라고 평가했다.

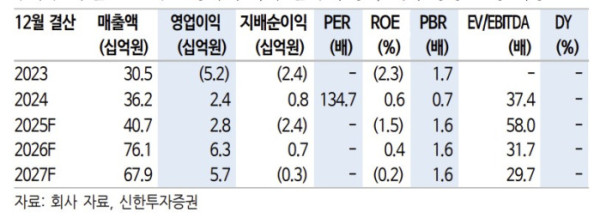

범한퓨얼셀의 올해 실적은 전년 동기 대비 12.5% 증가한 407억 원, 영업이익은 전년 동기 대비 18% 늘어난 28억 원으로 전망했다. KSS-III Batch-II 3번함 매출은 이어지지만, 건물용 연료전지 부진으로 연료전지 매출은 전년 동기 대비 26.6% 감소한 181억 원으로 예상된다. 반면 수소 충전소는 신규 프로젝트 본격화로 전년 동기 대비 207.1% 증가한 143억 원까지 확대될 전망이다.

내년에는 두 사업 모두 회복세가 뚜렷해질 것으로 보인다. 연료전지 매출은 전년 동기 대비 33.5% 늘어난 241억 원, 수소 충전소는 전년 동기 대비 235.1% 증가한 478억 원이 예상된다. 특히 올해 확보한 액체식 충전소 8곳의 매출이 내년부터 본격 반영돼 성장 폭이 커질 전망이다.

잠수함용 연료전지는 범한퓨얼셀의 핵심 성장 동력이다. 국내에서는 KSS-III 예비 모듈 및 KSS-II 교체 사업 수주 가능성이 있으며, 해외에서는 캐나다 수주전이 지속되고 있다. 사우디·이집트·필리핀·칠레·그리스 등 다수 국가가 파이프라인에 포함돼 추가 수주 가능성도 열려 있다.

최 연구원은 “액체식 충전소 대규모 수주가 있었으나 한화오션의 폴란드 잠수함 수주전 탈락 등 반영해 추정치를 하향했다”면서도 “K잠수함 수출 프로젝트 성과에 따라 실적 추정치 재차 상향 조정 가능하다”고 말했다.