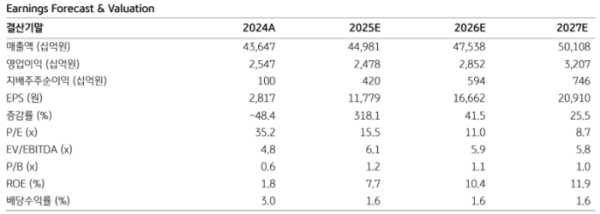

25일 KB증권은 CJ에 대해 올해 4분기에도 비상장 자회사의 성장이 이어질 것이라며, 현재 주가는 자사가 산출한 CJ의 순자산가치(NAV) 대비 32.4% 디스카운트된 수준이라고 평가했다. 목표주가는 22만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 18만2800원이다.

박건영 KB증권 연구원은 "목표주가 산출 방식은 주가순자산비율-자기자본이익률(P/B-ROE) 모델을 사용했다"며 "다만 목표 주가순자산비율(Target P/B) 산출을 위해 지속 가능 자기자본이익률(ROE)를 8.3%에서 10%로 상향함에 따라 Target P/B가 올랐다"고 말했다.

이어 "ROE 상향 이유는 식품, 신유통 관련 비상장 자회사의 2025년, 2026년 당기순이익 추정치를 상향했기 때문"이라며 "Target P/B 1.3배에 12개월 선행 주당순자산가치(BVPS)를 적용해 목표주가 22만 원을 산출했다"고 설명했다.

그러면서 그는 "CJ의 신유통 관련 비상장 자회사의 올해 3분기 매출액 및 순이익은 전년 동기 대비 각각 +26.2%, +31.8% 증가했다"며 "중국인 단체 관광 등 인바운드 매출 성장보다는 온라인 매출과 오프라인 매출이 성장을 이끌었다"고 짚었다.

박 연구원은 또 "올해 4분기에도 성장은 이어질 것으로 예상된다"며 "연말 할인, 공휴일 등 대형 이벤트 효과와 방한 관광객 증가 때문이다. 한국관광공사와 주요 언론에 따르면 외국인 관광객은 2025년 사상 처음으로 2000만 명을 넘어설 것으로 전망되는 데다 최근 ‘한일령’ 현상까지 고려하면 중국인 관광 수요는 더욱 높아질 것으로 예상된다"고 내다봤다.

아울러 "식품 비상장 자회사 CJ푸드빌은 연내 미국 조지아주 생지 공장을 완공할 예정이고, 2026년부터 가동되어 현지 가맹점 확장을 본격 지원할 예정"이라며 "공격적인 점포 확대에 따른 CJ푸드빌의 해외 매출 성장에 주목해야 될 시점"이라고 평가했다.