(출처=NH투자증권)

NH투자증권은 13일 롯데케미칼에 대해 “시장 기대와 달리 업황 개선 신호가 뚜렷하지 않다”며 투자의견 ‘보유(Hold)’를 유지하고 목표주가를 8만 원으로 상향했다.

최영광 NH투자증권 연구원은 “일각에서는 구조조정 효과를 기대하지만 실제로는 제품 가격 반등이나 스프레드 개선 같은 업황 회복 시그널이 보이지 않는다”며 “에틸렌-납사 스프레드도 3분기 평균 242달러에서 최근 163달러로 추가 하락했다”고 밝혔다.

그는 특히 “중국 중심의 증설 사이클이 2027년까지 이어질 것으로 보여 공급 과잉과 스프레드 약세가 장기화될 가능성이 높다”고 평가했다.

목표주가가 오른 이유는 업황 때문이 아니다. 최 연구원은 “비교기업(Peer) 주가가 상승해 멀티플을 기존 0.20배에서 0.26배로 상향 적용했다”고 설명했다. 다만 밸류에이션 기준 시점을 올해에서 내년으로 바꾸면서 적용 BPS는 소폭 낮췄다.

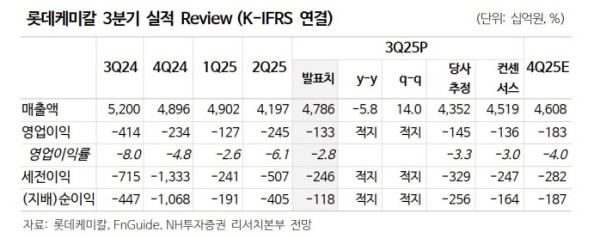

3분기 실적은 영업적자 1326억 원으로 컨센서스 수준이었으며, 4분기에는 시황 악화로 적자 폭이 1833억 원까지 확대될 것으로 전망했다.