(출처=LS증권)

LS증권은 11일 KCC에 대해실리콘·도료 부문의 안정적 수익성을 유지했지만, 보유 중인 삼성물산 지분 유동화가 지연되며 기업가치 제고가 더딘 상황이라고 평가했다. 투자의견 ‘매수(Buy)’를 유지하고 목표주가는 기존 대비 20% 낮춘 51만6000원으로 제시했다.

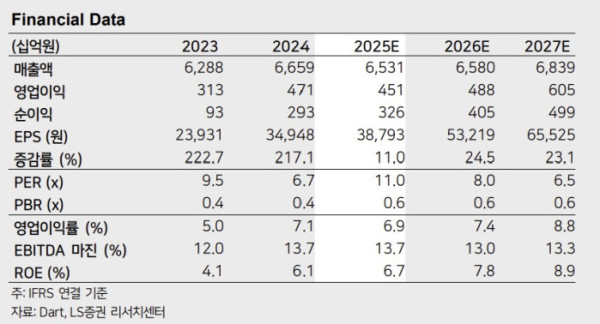

정경희 LS증권 연구원은 “KCC의 3분기 매출액은 1조6228억 원으로 전년 동기 대비 0.7% 감소했고, 영업이익은 1173억 원으로 6.4% 줄었다”며 “실리콘 부문에서 저가 물량 감소로 단위당 고정비가 상승했고, 환율 하락(약 3%)과 내수 건설 부진이 실적에 영향을 미쳤다”고 설명했다.

다만 그는 “조선·자동차용 도료 등 고부가 제품 비중이 높아 영업이익률(OPM) 7.2%를 유지하며 화학업종 내 견조한 수익성을 보였다”며 “4분기에는 인센티브 등 일회성 비용 반영으로 영업이익이 975억 원으로 다소 감소하겠지만, 연간 기준으로는 4512억 원 수준이 예상된다”고 덧붙였다.

그는 “KCC에 대한 기관 투자자들의 주된 요청 사항은 삼성물산 주식 10.01% 유동화”라며 “이는 높은 차입금과 이자비용으로 인해 순이익과 EPS, ROE 등 주요 투자 지표에 부정적 영향을 미치기 때문”이라고 분석했다.

그는 “보유 자사주(17.2%)와 삼성물산 지분의 처리 방안이 향후 불확실성 해소와 주주환원 강화로 이어질 경우 기업가치 상승의 촉매가 될 것”이라고 전망했다.