NH투자증권은 31일 대우건설이 해외 수주 부진과 주택사업의 수익성 불안으로 실적 변동성이 이어지고 있다며 투자의견 ‘중립(Hold)’과 목표주가 4200원을 유지했다.

이은상 NH투자증권 연구원은 “해외 수주 성과가 지연되고 주택 일부 현장에서 청약 미달이 발생하는 등 수익성 리스크가 병존하고 있다”며 “3분기에도 해외 현장의 일회성 비용이 발생하면서 컨센서스를 하회하는 실적을 냈다”고 평가했다.

이 연구원은 “3분기 누적 신규 수주는 1조1000억 원으로 연간 목표(1조4000억 원)의 79%를 달성했지만, 이 중 76%가 주택 부문에서 발생했다”며 “체코 원전, 알파우(Al-Faw) 해군기지, 나이지리아 인도라마(Indorama), 이라크 공군기지 등 주요 해외 프로젝트 일정이 잇따라 연기됐다”고 설명했다.

주택 부문도 부진이 이어지고 있다. 이 연구원은 “의정부 탑석 푸르지오, 서면 써밋더뉴, 망포역 푸르지오 르마크 등 자체 분양 3건을 진행했지만, 탑석 푸르지오의 평균 청약경쟁률이 0.3대 1에 그치는 등 청약 미달 현장이 발생했다”며 “2분기 용인 푸르지오 원클러스터2단지에 이어 수요 둔화가 이어지고 있다”고 지적했다.

그는 “분양 실적의 연간 목표 달성률은 86%로 업계 평균을 웃돌지만, 수익성 확보 여부에 대한 점검이 병행돼야 한다”고 덧붙였다.

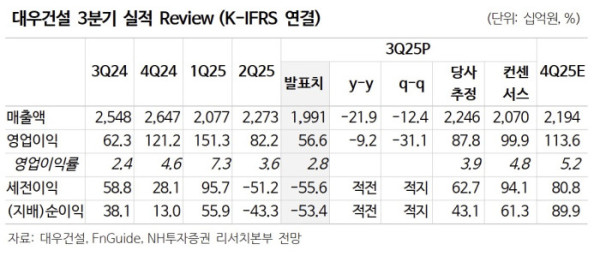

3분기 영업이익은 566억 원으로 전년 동기 대비 9% 감소해 시장 기대를 밑돌았다. 이 연구원은 “이라크 토목 현장의 공기 지연과 쿠웨이트 플랜트 A/S 비용이 반영되면서 실적이 소폭 부진했다”며 “하자소송 관련 충당부채 전입과 세금·수수료 부담도 영업외손익에 영향을 미쳤다”고 분석했다.