LS증권은 내년 상반기 3년여 간의 공백 끝에 BTS의 컴백이 예정됨에 따라 내년 실적 반등세가 엔터테인먼트 업종 내에서 가장 강할 것으로 27일 밝혔다. 목표주가는 39만 원, 투자의견은 ‘매수(Buy)’를 제시했다.

박성호 LS증권 연구원은 “BTS의 월드투어 재개로 공연·MD·콘텐츠 등 전 부문 실적이 개선될 것”이라며 “하이브는 내년 업종 내 최선호주로, 실적 모멘텀이 가장 강하게 나타날 것”이라고 분석했다.

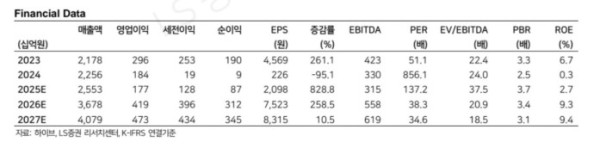

보고서에 따르면 하이브의 2026년 공연 매출은 1조2728억 원으로 올해 대비 62.6% 증가할 것으로 전망됐다. BTS는 2분기부터 본격적인 월드투어에 나설 예정이며, 앙코르 공연을 제외하더라도 약 60회 공연, 308만 명 이상의 관객을 동원할 것으로 추산됐다.

MD(굿즈)와 라이선싱 부문 매출은 BTS IP(지식재산권) 활용 확대 효과로 8908억 원을 기록할 것으로 내다봤다. 콘서트 관객 수 증가에 따른 MD 판매 확대와 고단가 상품 비중 증가가 주요 요인이다. 콘텐츠 부문 매출은 2976억 원으로 전년보다 15.6% 늘어날 전망이다.

박 연구원은 “BTS 등 주요 아티스트의 투어를 기반으로 2차 콘텐츠 제작이 확대되고, 글로벌 아티스트 입점 및 MD 매출 증가에 따라 위버스 이용자 수가 늘어날 것”이라고 설명했다.

그는 “올해 하반기 실적 하향 조정 우려는 이미 주가에 반영됐다”며 “플랫폼 사업의 성과 개선과 글로벌 확장성, 그리고 BTS 컴백 모멘텀을 감안하면 내년 실적 반등 폭은 동종 업계에서 가장 강할 것”이라고 덧붙였다.