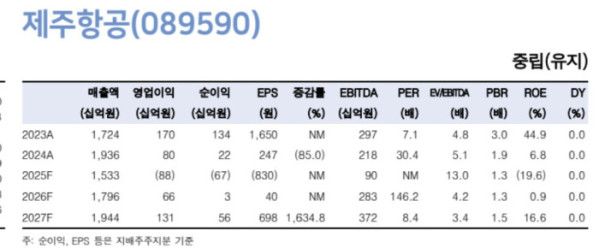

한국투자증권은 24일 제주항공에 대해 연내 흑자전환이 어렵다며 투자의견 중립을 유지했다.

최고운 한국투자증권 연구원은 " 3분기 매출액은 전년 동기 대비 16% 감소한 4037억 원, 영업손실은 79억 원으로 예상한다"며 "올해 경영환경은 너무 가혹했고 현실적으로 연내 흑자전환을 기대하기 어려운 여건"이라고 말했다.

이어 "다만 국제선 여객수가 2% 줄어든데 그친 점은 고무적"이라며 ". 물론 그만큼 마케팅을 확대해서 국제선 여객운임이 10% 하락한 것으로 추정되지만, 가격 메리트로 소비자들을 붙잡을 수 있다는 건 브랜드 신뢰가 유지되고 있음을 반증한다"고 짚었다.

그는 "제주항공의 외형 기준LCC 1위 이미지는 바뀌지 않았고 3분기 국제선 시장점유율은 9%로 2위권과 1%p 차이를 벌렸다"며 " LCC 업황부진으로 수익성이 정상화되기까지 예상보다 긴 시간이 필요해졌지만 지금의 재정비 시간을 헛되게 보내지 않고 있다는 점은 긍정적"이라고 평가했다.