NH투자증권은 23일 서부T&D에 대해 호텔 수혜와 함께 토지 개발로 수익을 얻을 수 있을 것이라고 했다. 투자의견은 매수, 목표주가는 1만3000원을 제시했다.

문소영 NH투자증권 연구원은 "중국인 관광객 무비자 허용으로 외국인 관광객 유입 지속되는 가운데 에어비앤비 규제까지 더해지며 동사 호텔 부문 수혜가 지속될 것"이라며 "내년부터 나진상가(용산전자상가) 토지 개발이 가시화됨에 따라 수익원이 다각화되는 점도 주목해야 한다"고 말했다.

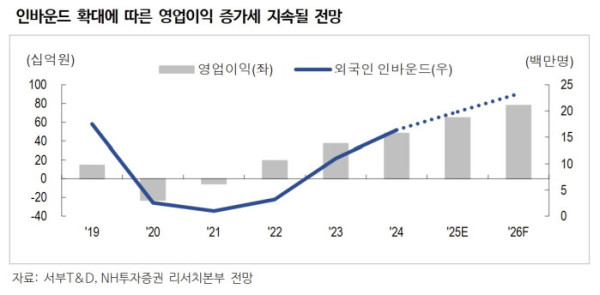

그는 "외국인 관광객 증가로 서울 호텔 부족 현상이 지속되고 서울 호텔 객실 요금 상승이 이어질 것"이라며 "서부T&D는 종속회사 리츠를 포함해 2684개의 호텔 객실 수익을 인식하고, 경쟁사 대비 투숙률(OCC) 상승 여력도 높아 매출 성장과 레버리지 효과가 두드러질 것"이라고 분석했다.

이어 "나진상가, 신정동 부지 개발이 구체화되는 점도 주목해야 된다"며 "나진상가는 올해 6월 세부 개발 계획 확정되고 신정동은 4분기부터 보유 부지에서 운영하던 주유소, 주차 사업을 중단하고 개발 준비를 본격화하고 있는 가운데 나진상가 개발 손익이 내년 하반기부터 인식될 것으로 예상한다"고 내다봤다.