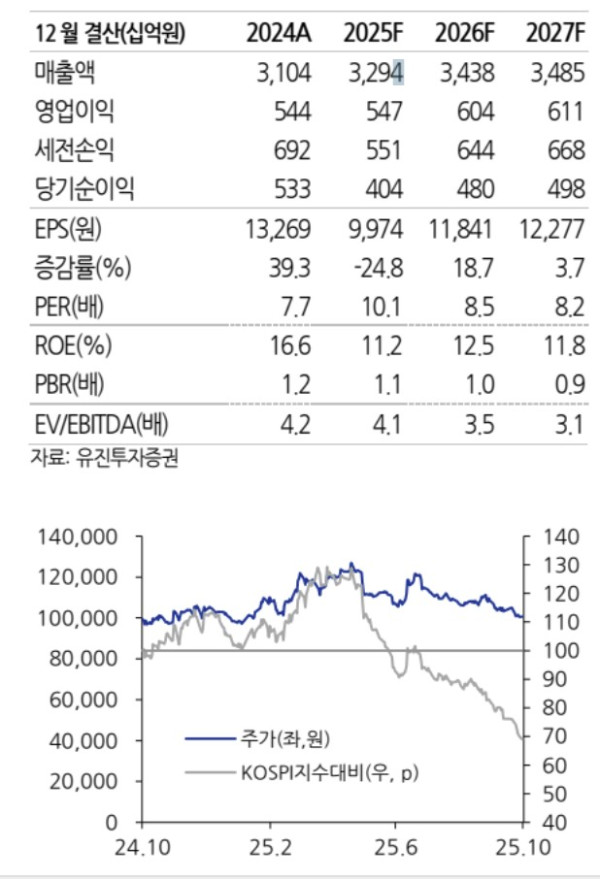

(출처=유진투자증권)

유진투자증권은 22일 오리온에 대해 비용 압박에도 한국과 중국의 법인이 실적을 견인할 것이고 밝혔다. 투자의견은 매수, 목표주가는 14만 원을 유지했다.

김진우 유진투자증권 연구원은 "지난달 법인별 단순 합산 매출액 및 영업이익은 각각ㄱ 각각 12%, 6% 증가한 2940억 원, 529억 원을 기록했다"며 "비용 압박 요소 상존에도 불구하고 한국·중국 법인이 실적을 견인하며 기대 수준의 좋은 퍼포먼스를 냈다"고 말했다.

한국의 경우 참붕어빵 리콜 비용이 소멸하고 출고 정상화로 실적을 회복하고 중국은 전반적인 내수 소비 둔화 및 TT채널 폐점 지속에도 온라인 등 일부 채널 고성장 국면 지속될 것이라는 전망이다. 김 연구원은 "지정학 이슈로 수출 출고제한 일부 지속되지만 이달부터 쌀과자 등을 출시할 계획"이라고 설명했다.

그는 "본격적인 명절 기획 제품 출고는 12월부터 내년 1월간 집중적으로 이루어질 예정"이라며 "지난해와 설 시점 차이를 고려 시 내년 1분기까지 11월을 제외하면 안정적인 실적 성장세를 이어 나갈 전망"이라고 내다봤다.