17일 현대차증권은 DL이앤씨에 대해 당분기 예상한 수준의 매출액 및 매출총이익률(GPM) 달성이 가능하겠지만 사옥 이전 비용과 DL건설의 미분양에 대한 대손비용을 고려할 때 판관비는 다소 증가할 여지가 있다고 분석했다. 목표주가 6만1000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 4만1750원이다.

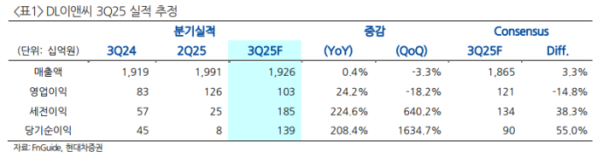

신동현 현대차증권 연구원은 "올해 3분기 DL이앤씨 연결 매출액은 1조9260억 원, 영업이익 1031억 원으로 컨센서스를 소폭 하회할 전망"이라며 "당초 올해 4분기로 예정됐던 LH 민참사업 도급증액은 중재에 시간이 소요되고 내년으로 이연될 가능성이 높아져 올해 4분기 주택 이익률도 소폭 하향했다"고 말했다.

신 연구원은 "토목부문에서는 일부 고원가율 현장의 준공이 있었으나 부문 전체 GPM을 크게 훼손할 정도의 규모는 아닌 것으로 추정하고, 그 외 특이사항은 확인되지 않았다"며 "플랜트부문 매출액은 올해까지 꾸준히 높은 수준으로 유지될 전망이다. 다만 Shaheen 복합문화시설(PJT)의 기여도가 높아 원가율이 크게 낮아질 가능성은 제한적이라고 판단한다"고 덧붙였다.

그는 또 "기존에 보유했던 플랜트 파이프라인 중 연내 발표로 예상했던 건들이 일부 이연돼 수주 공백이 지속될 것이라 예상한다"며 "연간 수주액은 최대한 보수적인(일부 증액만 가정한) 수치로 반영했으나 올해 매출액에 미치는 영향은 제한적"이라고 평가했다.

신 연구원은 또 "DL건설의 경우 올해 2분기까지 이어진 고원가율 현장 준공 효과가 사라져 토목부문의 GPM 소폭 개선이 기대된다"며 "올해 3분기 신규 착공은 없었으나 이미 연간 목표의 75%를 기달성해 향후 매출 계획에는 큰 변동이 없을 것이다. 주택시장 변동성 확대에도 전년 수준의 착공이 계획대로 이루어진 점은 긍정적이라고 판단한다"고 말했다.

아울러 그는 "플랜트 수주가 아쉬운 것은 사실"이라면서도 "시장에서 동사에 대해 관심을 가졌던 빠른 주택 Mix 개선, 이익 성장성 등은 유효하게 유지되고 있다"고 분석했다.