이같은 재료는 올 4월초 미국이 관세전쟁을 선포하면서 이어졌던 한달간의 채권 랠리까지는 아니어도 데자뷔 가능성은 있어 보인다. 다소 불확실해지긴 했지만 보름여 앞으로 다가온 경주 아시아태평양 경제협력체 정상회의(APEC·에이팩)(10월31일~11월1일까지 양일간 개최)에서 트럼프 대통령과 시진핑 국가주석간 정상회담 여부가 일단 분수령이 될 공산이 크다는 점에서 최소 보름간 전세계 금융시장을 뜨겁게 달굴 재료일 것이기 때문이다.

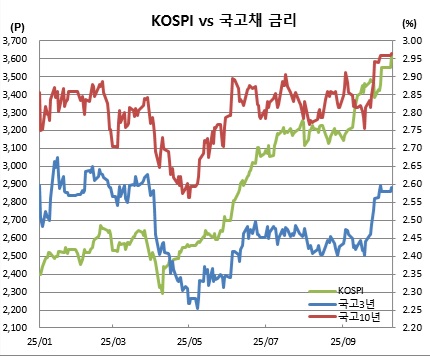

최근 국내 채권 금리가 고공행진을 이어왔다는 점도 레벨부담을 덜었다는 점에서 긍정적이다. 주중 10일 단 하루 열렸던 시장에서도 주요 채권금리는 상승세를 보인 바 있다. 국고채 3년물은 2.591%로 7개월만에 최고치를 경신했던 1일 수준(2.596%)에 바싹 다가섰고, 국고채 10년물은 2.964%로 연중 최고치를 또다시 갈아치웠다. 이는 지난해 11월22일(2.976%) 이후 11개월만에 최고치다.

최근 약세장을 주도했던 외국인 국채선물 대규모 매도세가 10일 3년 국채선물(3선) 시장에 국한되긴 했지만 소량 순매수로 돌아섰다는 점도 나쁘지 않다. 이번 약세장에서 본격적으로 금리가 상승하기 시작했던 지난달 19일부터 이달 10일까지 11거래일간 외국인의 국채선물 매매를 보면 3선에서는 9만6725계약을, 10선에서는 6만9809계약을 각각 순매도했다. 이에 따라 외인의 국채선물 누적순매수 포지션 추정치를 보면 3선은 2일 기준 33만1387계약을 기록하며 4월1일(33만564계약) 이후 6개월만에 최저치를 보였고, 10선은 10일 기준 마이너스(-)1139계약으로 7월25일(-2882계약) 이후 3개월만에 처음으로 순매도로 전환했다. 최근 외인의 국채선물 순매도가 원·달러 환율 고공행진과 맞물린 것으로 보이나, 이쯤되면 순매도 강도도 어느 정도 떨어졌을 것으로 추정해 볼 수 있겠다.

주목할 변수로는 미국 물가지표가 있겠다. 미국에서는 15일(현지시간) 9월 소비자물가지수(CPI) 발표와 연준 베이지북 공개가, 16일 9월 생산자물가지수(PPI) 발표가 이어진다.

반면, 주후반으로 갈수록 23일로 예정된 한국은행 10월 금융통화위원회에 대한 경계감은 있을 것으로 보인다. 다만, 시장 흐름을 바꿀만한 영향력은 아닐 것으로 예상된다. 최근 10월 기준금리 인하 기대감이 크게 떨어져 있는데다, 이미 시장에도 반영돼 있어서다.