‘추석 이연·공급 과잉’ 발목…“4분기 중국 노선 모멘텀 주목”

항공업계에서 통상적인 성수기로 꼽히는 3분기가 끝나가지만, 항공주들이 약세 흐름을 지속하며 성수기 효과를 누리지 못하고 있다는 분석이 나왔다. 증권가에서는 추석 연휴 모멘텀 이연과 공급 증가에 따른 운임 부진 등을 원인으로 꼽으며, 주요 항공사들의 3분기 실적이 시장 기대치를 밑돌 것으로 전망했다. 다만, 4분기에 예정된 추석과 중국 노선 회복에 대한 기대감은 여전히 유효하다는 의견이다.

4일 증권업계에 따르면 국내 대형 항공사(FSC)인 대한항공과 저비용항공사(LCC)인 진에어 모두 3분기 실적이 시장 기대치(컨센서스)를 크게 밑돌 것으로 예상된다.

대한항공의 3분기 영업이익 추정치(KB증권 5530억 원, 다올투자증권 5584억 원 )는 시장 컨센서스(6640억~6807억 원대) 대비 16~18%가량 낮게 제시됐으며, 전년 동기 대비 약 16% 감소할 전망이다. 진에어 역시 3분기 영업이익이 222억 원을 기록하며 전년 동기 대비 44.7% 급감하는 등 실적 부진이 예상된다.

항공주가 성수기에 약세를 보인 주된 이유로는 수요 모멘텀 이연과 공급 과잉이 지적된다. 추석 연휴가 4분기에 위치해 여행 수요가 미뤄진 영향을 받았고, 국적사 및 외항사의 공급 확대가 이어지면서 항공 공급 증가율이 수요 증가율을 웃돌아 운임(Yield) 방어가 어려웠다는 평가다. 실제로 대한항공의 국제여객 운임은 약 7% 하락했을 것으로 추정된다.

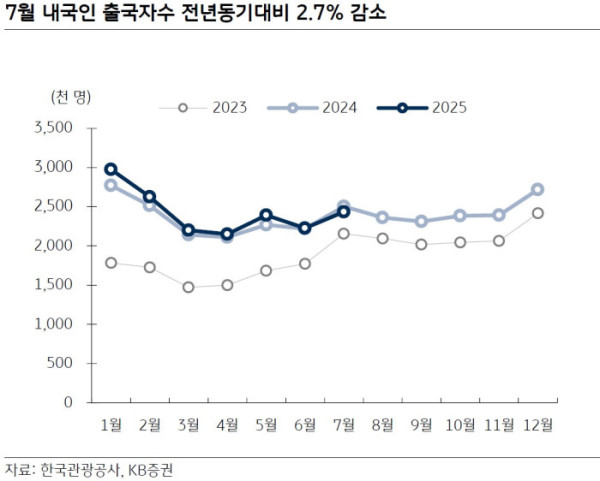

여기에 공정거래위원회의 운임·공급 제재 영향이 존재했으며, 미국의 강경한 불법 이민자 단속이 한국인의 미국 여행 심리를 위축시키고 원·달러 환율이 상승하는 등 대외 환경의 불확실성이 커진 점 역시 실적에 부정적인 영향을 미친 것으로 평가된다. 또한, 수익성이 높은 내국인 해외여행 수요가 7월 기준 52개월 만에 감소했다는 점도 수익성 악화 요인으로 분석된다.

하지만 3분기 부진에도 불구하고 4분기에는 업황이 개선될 수 있다는 기대감이 커지고 있다. 3분기에 이연된 추석 연휴 수요와 함께 중국인 무비자 입국 확대 등 중국발 수요 회복 모멘텀이 본격화될 수 있어서다.

오정하 다올투자증권 연구원은 “4분기에는 최장 10일에 달하는 추석 연휴 여행 수요와 중국인 무비자 입국 수요가 운임을 지지할 수 있다”며 “실제로 4분기 중국 노선 예약률은 전년 대비 ‘미드 싱글’ 이상 높은 수준으로 알려져 중국 노선 회복 기대감을 키우고 있다”고 밝혔다.

KB증권은 항공주 부진이 지속하는 가운데 대한항공에 대해 방어적 관점에서 긍정적인 투자의견을 제시했다. 강성진 KB증권 연구원은 “대한항공 주가가 역사적 저점 수준인 주가순자산비율(P/B) 0.7배에 가깝고, 이미 각종 악재를 선반영해 하방 경직성을 확보했다”며 “아시아나항공 합병은 장기 이익 증가 요인이 될 수 있다”고 했다.