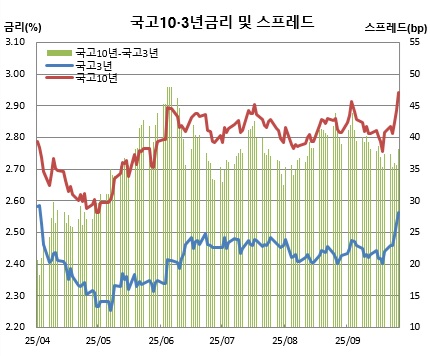

한주간 금리가 내리 올랐고(국고3년물 기준), 상승(약세)폭도 컸다. 장단기 구간을 가리지 않은 오름세를 기록했다. 19일 대비 26일 기준 주간 금리 상승폭을 보면 통안2년물은 10.8bp, 국고3년물은 12.1bp, 국고10년물은 12.8bp, 국고30년물은 11.9bp에 달했다.

4개월 가량 지루하게 이어졌던 박스권(국고3년물 기준 2.40~2.50%)은 무너졌고, 국고3년물과 환매조건부채권(RP) 7일물을 기준으로 하는 한은 기준금리간 금리역전도 1년4개월만에 해소됐다. 또, 국고10년물은 2.943%를 기록하며 연중 최고치(지난해 11월22일 2.976% 이후 10개월만에 최고)를 경신했다.

잽이라고 해서 안아프진 않았다. 이미 기자가 여러차례 우려했던 이창용의 라코(RACO: Rhee Always Chickens Out) 가능성([전문기자의 눈] 더해지는 ‘이창용 라코(RACO)’의 밑밥들, [김남현의 채권 왈가왈부] 이창용 라코(RACO) 위험 없나)에 대해 채권시장도 동의하는 분위기로 접어들었다. 한은의 10월 금리인하 기대감은 11월로 후퇴했다.

더 큰 위기는 한미 관세협상에서 찾아왔다. 도널드 트럼프 대통령은 우리나라의 3500억달러 대미 투자금액에 대해 선불이라고 언급했으며, 하워드 러트닉 미 상무장관은 일본과 같은 5500억달러를 요구했다는 외신보도가 있었다. 그러잖아도 대미 투자금액 3500억 달러는 한국 외환보유액(8월말 기준 4163억달러·장부가 기준) 대비 84%에 달하는 규모다.

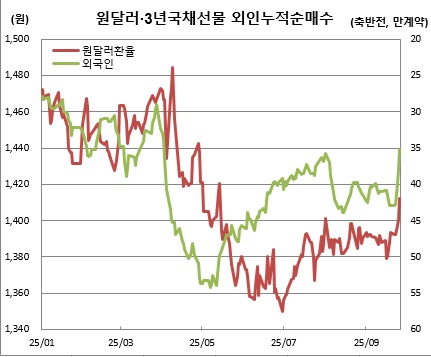

미국의 강한 압박에 외국인은 국내 시장에서 채권은 물론 주식, 원화 등 트리플 원화자산을 모두 파는 셀코리아를 연출했다. 26일 원·달러 환율은 11.8원(0.84%) 오른 1412.4원까지 치솟으며 4개월만에 최고치를 경신했고(오후 3시30분 종가 기준, 야간시장 제외), 주식시장에서 코스피는 85.06포인트(2.45%)나 급락해 3386.05에 거래를 마쳤다.

이 시점에서 26일 은행권의 한 외환딜러가 전해준 말은 의미심장했다. 당분간 장 분위기를 지배할 주요 화두일 것이기 때문이다. 그는 “3500억달러 대미투자협상이 해결되지 않는 것이 큰 문제다. 설령 (협상을 깨고) 25% 관세로 간다고 해도 25%로 끝날 것이냐는 문제, (협상으로) 통화스왑을 조건으로 열어주더라도 다른 추가 요구를 하는 등 호락호락하지 않을 것이라는 우려, 설령 3500억달러로 협상을 마무리하더라도 또 다른 리스크가 더 있을 것이라는 생각들이 영향을 미치고 있다”고 말했다.

이미 투자심리에 상처가 크게 난 것으로 보인다. 당장은 리스크 관리에 만전을 기할 때다.

당분간 한미 관세협상에 대한 노이즈가 클 것이기 때문이다. 아무리 일러도 다음달말 경주에서 열리는 아시아·태평양 경제협력체(APCE) 정상회의에서나 한고비를 넘길 수 있어 보인다. 외국인 매도세도 언제 잦아들지 지켜볼 필요가 있다. 외인의 국채선물 매도가 원·달러 환율 흐름과 결을 같이 한다는 점에서 보면, 이 역시 한미 관세협상과 연결될 수밖에 없어 보인다.

다가올 한주 주요 이슈를 보면, 30일 4조4000억원 규모의 국고채 30년물 입찰은 부담요인으로, 주후반인 10월3일 개천절부터 이어지는 긴 추석연휴와 이에 따른 캐리수요 가능성은 기대요인으로 작용할 것으로 보인다. 30일엔 호주 중앙은행(RBA) 기준금리 결정이 예정돼 있다. 이른 연휴로 당장 영향력은 없겠지만 10월3일(현지시간)엔 미국에서 고용보고서를 발표한다.