(출처=유안타증권)

유안타증권은 22일 한화에어로스페이스에 대해 유럽서 방산부문이 실적을 견인하고 있다며 글로벌 시장에서도 초격차가 형성되고 있다고 밝혔다. 투자의견은 매수, 목표주가는 128만 원을 제시했다.

백종민 유안타증권 연구원은 "러·우 전쟁으로 인해 현대전에서 포병에 대한 전략적 중요도가 재평가되고 있다"며 "K-9자주포는 명실상부 글로벌 1위 자주포로 기존 아시아, 중동, 동유럽을 넘어 서유럽, 북미까지 사업 영역을 확대하고 있고 천무는 유럽 내 미사일 생산 JV 설립을 앞두고 있다"고 말했다.

이어 "양산 경험 증가→신규 수주 확보→양산 물량 확대→차세대 무기 개발의 선순환 구조가 발생하고 있다"며 "글로벌 시장 내 경쟁 무기체계와 초격차는 이미 형성돼가고 있다"고 강조했다.

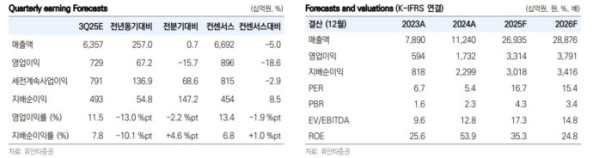

한화에어로스페이스의 3분기 매출액은 전년동기 대비 141.6% 증가한 6조3567억 원, 영업이익은 52.7% 늘어난 7289억 원으로 관측됐다. 백 연구원은 "폴란드 K9, 천무 납품 등 국내외 양산 물량 인도가 지속되겠으나, 지상방산 부문의 이익률은 전분기 대비 31.3%p 대비 하락할 것"이라면서도 "연간으로 보면 양산 경험 확대 및 학습 효과에 따라 유의미한 이익률 개선이 예상된다"고 분석했다.

그는 "지상 방산 부문은 유럽 시장에서의 성과를 필두로, 전사 실적 성장을 견인하고 있고 잠재 수출 파이프라인도 다수 존재한다"며 "또한 적극적인 현지 법인 투자로 한 발 앞서 나갈 수 있는 기반을 마련하고 있다"고 평가했다.