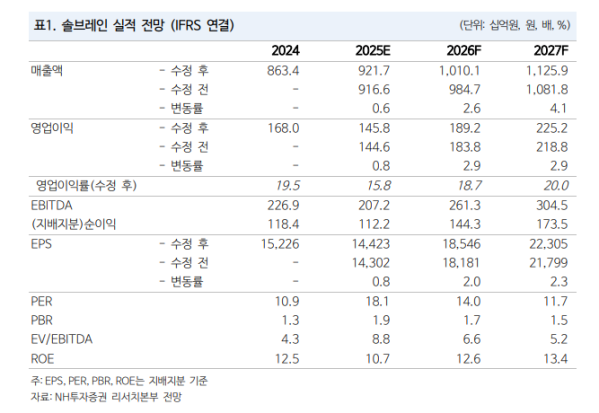

(출처=NH투자증권)

NH투자증권은 16일 솔브레인에 대해 디램(DRAM) 시장 강세와 낸드(NAND) 시장 회복에 따른 실적 성장이 예상된다고 평가했다. 목표주가를 기존 28만5000원에서 31만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

양정현·주민우 NH투자증권 연구원은 “솔브레인의 올해 3분기 매출과 영업이익은 전년 대비 각각 9%, 11% 증가한 2393억 원과 440억 원으로 전망된다”며 “정보기술(IT)하드웨어 산업의 계절적 성수기 진입과 2분기 일회성 비용 반영 후 마진이 정상화할 것”이라고 밝혔다.

이어 “하반기 실적은 불산계 식각액이 주도할 전망이며 내년 NAND 시장 회복으로 추가 실적 성장이 기대된다”며 “DRAM, NAND 시장 모두 업사이클에 있다는 점, 일회성 비용 반영이 끝났다는 점에서 실적 성장 구간으로 다시 진입했다”고 분석했다.

이들은 “최근 HDD 업체들의 제한적 공급으로 니어라인(Nearline) 하드디스크드라이브(HDD) 리드타임이 52주 이상으로 급격히 상승해 솔리드스테이트드라이브(eSSD) 수요가 늘었다”며 “이에 내년 NAND 시장 낙관론이 펼쳐지는 중”이라고 설명했다.

그러면서 “NAND 공급업체들의 이익률을 고려하면 가파른 가동률 증가는 어렵겠지만, 서버 내 HDD→eSSD 전환이 앞당겨진다는 점에서 긍정적”이라며 “NAND 노출도가 높은 솔브레인의 수혜가 예상된다”고 덧붙였다.