한화투자증권은 내년에도 고대역폭메모리(HBM) 시장에서 SK하이닉스가 가장 유리한 위치에 있을 것으로 전망했다.

김광진 한화투자증권 연구원은 9일 “현시점에서 확인되는 HBM 시장 상황을 종합적으로 고려할 때 내년 HBM 시장에서도 SK하이닉스가 가장 유리한 유리한 위치에 있을 것으로 판단한다”고 밝혔다.

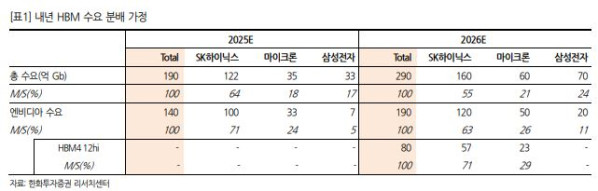

내년 HBM4에서도 SK하이닉스가 초기 진입자로서 유리한 위치에 설 가능성이 높다는 점은 부정할 수 없는 부분으로 평가했다. 김 연구원은 “엔비디아의 스피드 요구조건이 상향된 상황에서 TSMC의 R200 생산 일정을 고려할 때 당장 내년 1분기부터 HBM412hi 대량 공급이 가능해야 하는데 SK하이닉스의 CS 완료 시점(11월 유력)이 가장 빠를 것으로 예상되기 때문”이라고 설명했다.

반면 후발 업체들에는 상향된 스피드 조건에서 열관리, 전력 효율 등 부수적인 요건들을 제한된 시간 내에 달성하는 것이 올해 3E 12hi에서 확인됐던 선두와의 기술 격차를 고려하면 매우 도전적인 과제일 것이라는 분석이다.

김 연구원은 “내년 HBM4 예상 수요 약 80억 Gb 중 SK하이닉스가 70% 수준인 57억 Gb 정도를 공급할 것으로 예상하고 있으며, 충분히 높은 점유율 수준이나 후발업체들의 시장 진입 시점에 따라 추가 상향될 여지도 있을 것으로 판단한다”고 말했다.

내년 SK하이닉스의 3E 12hi 판가가 올해 대비 20~30% 하락할 수 있다는 우려는 과도하다고 지적했다. 김 연구원은 “3E 12hi 제품의 경우 4분기 10% 내외 하락 후 내년 중 한두 차례 추가 하락 가능성이 높은 것으로 파악되는데 내년 SK하이닉스의 3E 12hi 판매는 대부분 가격이 어느 정도 방어되는 상반기에 집중될 가능성이 높다”고 짚었다.

컨벤셔널 디램 수급 환경도 우호적이라는 평가다. 김 연구원은 “CXMT의 D5 전환이 당초 예상보다 늦어지며 특히 서버용 하이 스피드 제품 시장 진입에 어려움이 있는 것으로 파악된다”며 “삼성전자와 SK하이닉스의 D5 재고 레벨은 매우 낮은 수준으로 가격 상승을 부추길 수밖에 없는 환경”이라고 밝혔다.