하나증권은 29일 미 달러의 방향성과 원화의 고유한 강세 요인 확보 여부가 환율 흐름을 좌우할 것으로 전망했다. 한국은행이 최근 성장률 전망치를 0.8%에서 0.9%로 소폭 상향한 점은 원화 강세를 지지할 수 있지만, 8월의 고점을 경험한 만큼 환율의 평균 수준은 다소 높아질 것으로 보인다. 원·달러 환율 분기별 전망치는 3분기 1380원, 4분기 1360원으로 상향 조정했다.

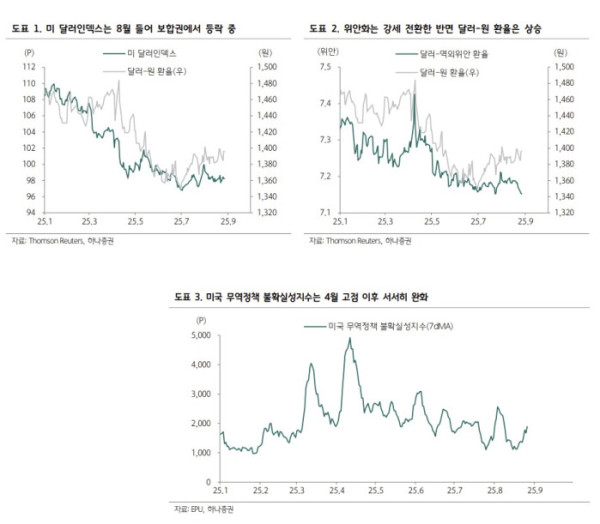

원·달러 환율은 8월 한 달 동안 1380~1400원대의 좁은 박스권에 갇혀 뚜렷한 방향성을 찾지 못하고 있다. 미국의 무역정책 불확실성이 완화되고 미 달러와 위안화 모두 안정세를 보였음에도 불구하고 환율이 높은 수준을 유지한 배경에는 국내 수급 요인이 결정적으로 작용했다는 분석이다.

전규연 하나증권 연구원은 "국내 주식시장이 상승세를 멈추면서 외국인의 코스피 순매도 금액이 급증했고, 한국은행의 금리 인하 속도 조절로 외국인의 채권 매수세 역시 약화했다"며 "여기에 개인투자자들의 해외주식 투자 패턴 변화도 환율에 영향을 줬다"고 짚었다.

개인투자자들은 올해 4월까지 월평균 38억 달러 규모의 해외주식을 사들이며 원화 약세를 방어했지만, 5월부터 순매도로 전환했고, 7~8월 들어 다시 순매수에 나섰으나 규모는 월평균 3억 달러 수준으로 크게 줄었다.

하반기 환율 향방은 달러 약세 전환 여부와 한국은행의 통화정책에 달려 있다는 전망이 우세하다. 시장에서는 미 연방준비제도(Fed·연준)이 9월과 12월 두 차례 금리 인하를 단행할 것으로 보고 있다. 반면 한국은행은 8월 금융통화위원회에서 기준금리를 2.50%로 동결하며 금리 인하 속도를 늦췄다.

전 연구원은 "다만 금리인하 사이클 축소가 아닌 시기 조정의 문제임임을 강조하며 연내 추가 금리 인하 가능성은 열어뒀다"며 "결과적으로 한-미 기준금리 역전 폭은 축소될 것"으로 내다봤다.