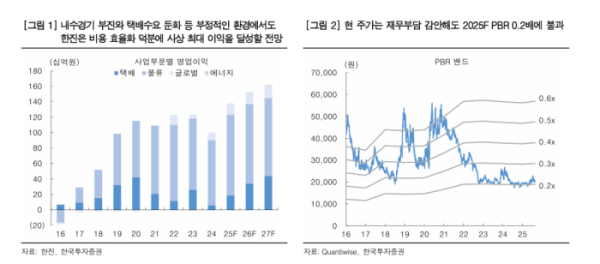

최고운·황현정 한국투자증권 연구원은 29일 “올해 상반기 11개 상장 물류업체들의 합산 영업이익이 전년 대비 10% 감소했지만 한진은 7% 증가했다”며 “작년 4분기 통상임금 관련 일회성 비용 기저효과까지 더해져 올해 영업이익은 36% 늘어난 1360억 원으로 사상 최대치를 기록할 전망”이라고 예상했다.

사업별로는 항만하역 부문이 안정적인 이익을 내고 있으며, 택배는 대전 메가허브 터미널 정상화와 국내외 이커머스 신규 수주 효과로 수익성이 개선되고 있다. 글로벌 사업도 빠르게 성장 중이다. 한진은 해외직구·역직구 등 크로스보더 이커머스 수요 확대에 대응해 지난해 말 인천공항 GDC 통관 처리능력을 두 배로 확장했다. 동시에 미주·유럽 현지에 풀필먼트 센터를 확보하며 K컬처·K브랜드 열풍에 맞춘 역직구 수요도 적극 공략하고 있다. 반면 성장에 한계가 나타난 택배 부문은 서비스 경쟁력 강화와 비용 합리화를 통해 수익성 제고에 집중하면서 불필요한 투자를 줄이고 있다.

다만 리스크도 있다. 최 연구원은 “물류 업종 전반이 경기 둔화와 규제 리스크로 투자심리가 약한 상황”이라며 “특히 노란봉투법 관련 노조 이슈는 한진에도 부담 요인”이라고 짚었다. 이어 “내년부터 현금흐름 개선이 본격화될 것으로 예상된다”며 “2025년 예상 PBR이 0.2배 수준에 불과해 이익 가시성만 확보된다면 재평가 여지가 크다”고 덧붙였다.