(출처=NH투자증권)

NH투자증권은 29일 롯데리츠에 대해 발빠른 리파이낸싱으로 비용을 절감했다며 목표주가를 5800원으로 기존 대비 23% 상향 조정했다. 투자의견은 매수를 유지했다.

이은상 NH투자증권 연구원은 "금융비용 절감에 따른 이익 체력 향상, 무위험이자율 하락및 시가총액 1 조원 초과에 따른 시장 위험 프리미엄이 축소됨에 따라 목표주가를 상향한다"고 말했다.

이 연구원은 "상반기 3200억 원의 리파이낸싱을 진행해 조달금리는 3.4%으로 기존(4.0%) 대비 하락했고 연간 금융비용 18억 원 절감 효과가 발생했다"며 "보유 차입금 및 사채 중 47%는 변동금리 구조로 분기 단위로 CD금리에 연동돼 하향 조정돼 이익 체력이 증진될 것"이라고 말했다.

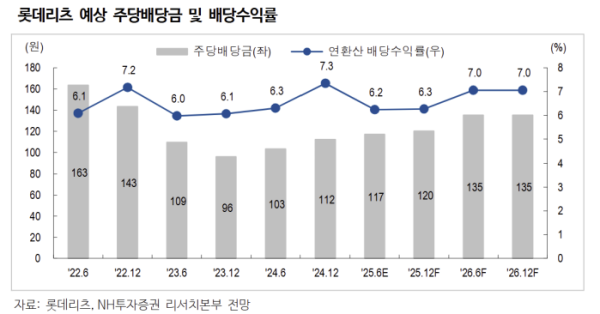

배당에 대해서도 그는 "올해와 내년 예상배당가능이익은 각각 749억 원, 797억 원"이라며 "내년 예상 배당수익률은 7.3% 수준으로 비교 기업 대비 매력이 크다"고 분석했다.

이 연구원은 롯데리츠를 기업 스폰서 리츠의 모범적인 운용 사례로 평가했다. 이 연구원은 "국내 상장 리츠 중 유일하게 기업가치 제고 계획을 발표해 선배당 확정, 후배당기준일 구조 도입 등 계획을 이행해 나가고 있는 점은 긍정적"이라며 "롯데리츠의 주요전략 목표는 리테일에 편중되어 있는 자산 포트폴리오의 다각화이고 향후 롯데물산과의 협업, 편입 자산의 다양화 등을 통한 포트폴리오 경쟁력 제고 및 이의 입증이 기대된다"고 내다봤다.