LS증권은 넥스트바이오메디컬에 대해 투자의견 ‘매수’, 목표주가 8만3000원을 유지한다고 26일 밝혔다.

조은애 LS증권 연구원은 “성공 가시성 높은 넥스피어-F 가치가 반영될 시점”이라며 “넥스피어-F는 2027년 미국 FDA 허가를 목표로 3분기 임상 개시가 전망된다”고 짚었다.

그는 “현재 CMS로부터 IDE 카테고리 B 승인을 확보함에 따라 임상 단계에서 메디케어 보험 적용이 가능해졌으며, 향후 보험 수가화 및 시장 진입 속도 측면에서 유리한 기반을 마련한 상황”이라고 밝혔다.

조 연구원은 “미국 FDA 허가 가능성은 기발표된 임상 논문으로 유효성과 안전성이 확인되면서 더 높아지고 있는 상황이며 미국 내 메이저 회사와의 판권 계약으로 출시 이후 성공 가시성도 높아질 것으로 예상한다”고 분석했다.

넥스피어-F 미국 영업가치에 대해서는 2025년 파트너사 계약, 2027년 FDA 허가, 2028년 출시를 가정해 산출했다. 조 연구원은 “출시 첫해 침투율은 0.5%, 피크 침투율은 6년차 5%를 가정했다”며 “2028년 출시 첫해 매출 100억 원을 예상하며 출시 3년차인 2030년에는 매출 420억 원에 영업이익 250억 원이 가능할 것으로 예상한다”고 밝혔다. 이를 반영한 넥스피어-F 미국 영업가치는 3800억 원으로 예상했다.

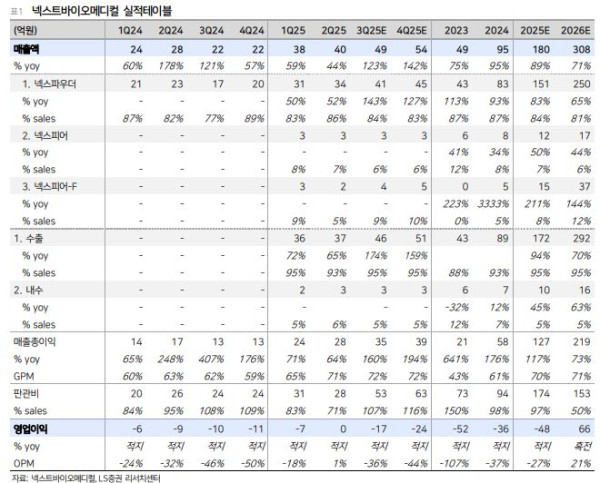

넥스트바이오메디컬의 2분기 매출액은 40억 원, 영업이익은 흑자전환을 달성했다. 조 연구원은 “미국, 유럽 침투 확대 및 일본 수출 개시에 기인한 넥스파우더의 분기 매출 성장은 하반기에도 지속 가능할 전망”이라고 밝혔다.

넥스파우더의 표준치료재 등재 일정은 순항 중인 것으로 판단했다. 조 연구원은 “넥스파우더는 임상 근거를 확보해 제품의 신뢰도 제고, 시장 확대를 지속 중이다”라고 설명했다. 분기 매출 성장이 지속 중이고, 일본은 3분기부터 정식 판매가 개시돼 하반기 추가적인 매출 기여가 가능할 전망이다. 회사는 이를 바탕으로 주요 학회 진료 가이드라인 등재를 목표로 추가적인 임상 데이터 확보, 학술 발표 등을 진행하고 있다.