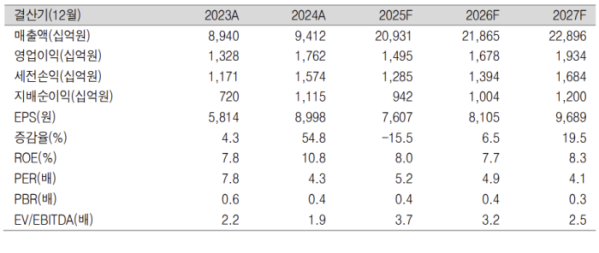

(출처=신영증권)

신영증권은 18일 한국타이어앤테크놀로지에 대해 한온시스템 유상증자 참여 가능성이 아쉽다며 목표주가를 5만5000원으로 기존 대비 14.5% 하향 조정했다. 투자의견은 매수를 유지했다.

문용권 신영증권 연구원은 "지금까지 한온시스템 지분 54.77%를 인수하는데 약 2조9000억 원을 투자한 한국타이어는 한온시스템의 주주배정 후 실권주 일반공모 방식의 유상증자에 참여할 가능성이 크다"고 말했다.

이어 "구조조정과 재무 구조 개선 완료 이후 한온시스템의 실적 개선이 중장기적으로 손익에 기여할 수 있을 것이나 유상증자 참여로 인해 동사의 주주

환원 확대 여력이 Michelin과 Bridgestone 수준(배당성향 50%)으로 확대되는데 더 많은 시간이 걸릴 수 있다는 점이 아쉬운 부분"이라고 짚었다.

한국타이어앤테크놀로지의 2분기 매출액은 전년 동기 대비 132% 증가한 5조3000억 원, 영업이익은 16% 감소한 3536억 원을 기록했다. 문 연구원은 "우호적 환율 효과, 고객사 물량 증가에 힘입어 역대 최대 분기 매출을 기록한 한온시스템이 연결 매출 상회 배경"이라며 "그러나 2분기 손익에 PPA 상각비 574억 원이 반영된 것이 기대치 하회 배경으로 판단한다"고 분석했다.